Untuk mengatasi fraud, kamu bukan hanya perlu menyadari adanya kecurangan, melainkan memahami bagaimana dan mengapa hal tersebut terjadi. Beberapa dekade lalu, salah seorang kriminolog ternama yaitu Donald R. Cressey mengembangkan teori fraud triangle.

Cressey tertarik pada keadaan yang membuat pelaku penggelap dana tergoda untuk melakukan tindakan curang tersebut. Ia menerbitkan tulisan yang berjudul Other People's Money: A Study in the Social Psychology of Embezzlement.

Jadi, kira-kira apa sih yang dimaksud dengan fraud triangle? Mari kita simak penjelasannya berikut ini.

Apa itu fraud triangle?

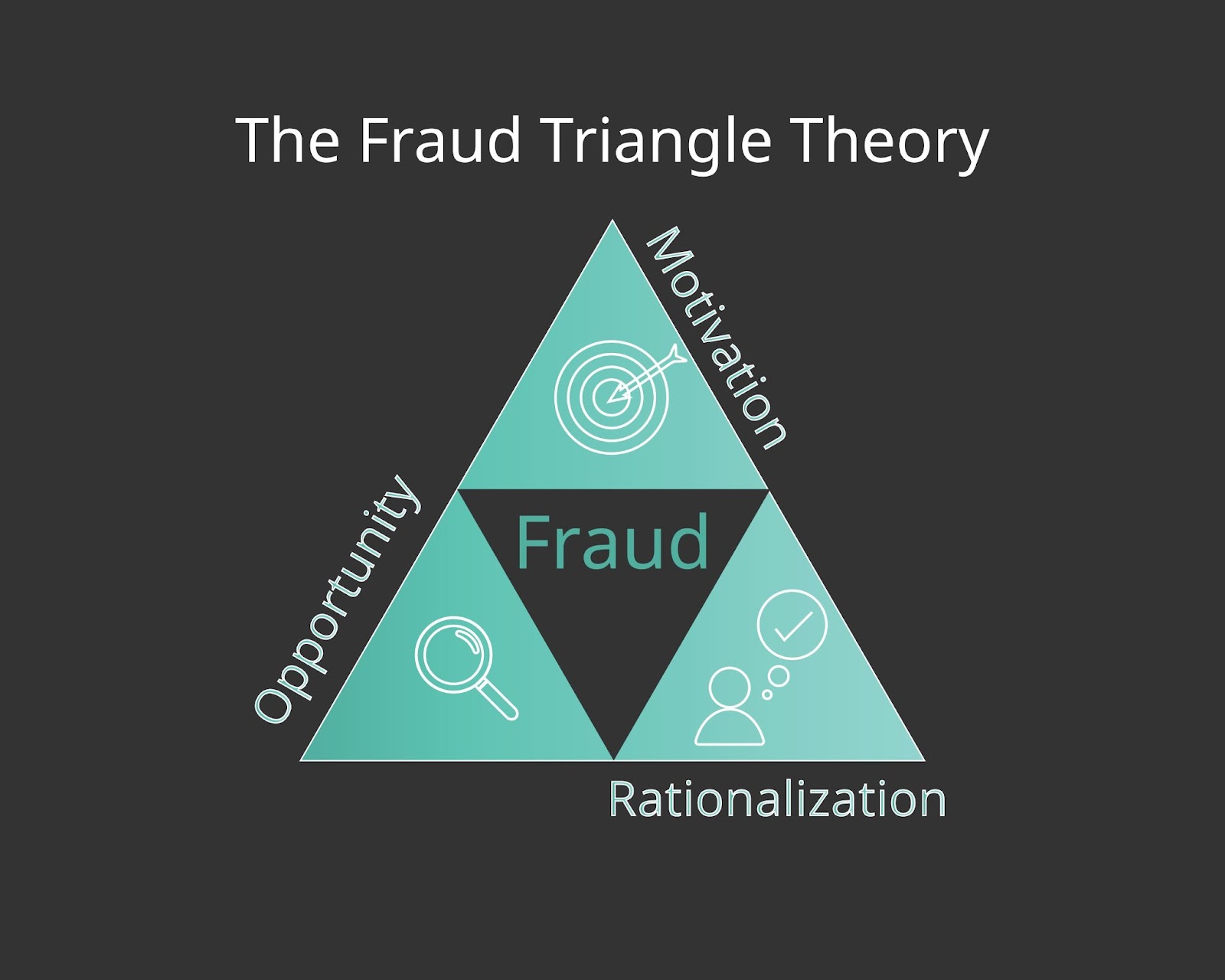

Berdasarkan arti harfiahnya, fraud triangle adalah segitiga kecurangan. Istilah tersebut muncul karena -menurut Cressey- terdapat tiga kondisi yang menjadi penyebab kecurangan dalam bisnis.

Seperti yang sudah diketahui, fraud sendiri didefinisikan sebagai upaya menguntungkan diri atau golongan sendiri dengan cara-cara yang melanggar hukum. Nah, seorang pelaku fraud tentu mempunyai dorongan tersendiri sampai ia berbuat curang.

Skema situasi yang mendorong perbuatan fraud inilah yang disebut dengan fraud triangle. Ketiga elemen yang dimaksud adalah opportunity, pressure atau motivasi, dan rationalization atau justifikasi.

Berdasarkan teori tersebut, siapa saja dapat melakukan tindak kecurangan apabila ketiga elemen tersebut terpenuhi. Dengan kata lain, bisnis milikmu selalu ada dalam risiko fraud, terlebih jika sudah memiliki banyak karyawan.

Tahapan-tahapan dalam fraud triangle

Dalam melakukan kecurangan, seorang staf tidak akan langsung bertindak. Berdasarkan teori ‘segitiga kecurangan’, ada tahapannya yaitu tekanan, peluang, serta pembenaran.

Bisa dikatakan, ketiga hal tersebut saling berkaitan satu sama lain. Seorang karyawan tidak akan berbuat curang bil salah satu elemen dari tiga faktor tersebut tidak ada. Untuk memahami lebih dalam, mari kita bahas ketiga elemen di atas satu per satu.

1. Pressure atau tekanan

Pressure merupakan salah satu faktor krusial dalam peristiwa fraud. Setiap pelaku kecurangan umumnya memiliki tekanan kuat dalam dirinya sehingga ia memutuskan berbuat curang.

Selain karena masalah yang dialami, pelaku juga biasanya tidak terbuka kepada lingkungan sekitar. Mungkin masalah tersebut memang dianggap sulit dipecahkan dengan terbuka kepada orang lain sehingga pelaku terdorong melakukan fraud.

Adapun masalah yang dialami oleh pelaku tentunya sangat beragam. Sebut saja utang, kebiasaan gaya hidup yang kurang sesuai kemampuan, dan masalah finansial keluarga. Di samping itu, PHK, tindakan kejahatan di luar kantor, serta persoalan kesehatan pun dapat menjadi faktor pemicu.

Meskipun sebagian besar kasus fraud terkait dengan keuangan, namun uang bukan pressure satu-satunya. Kadang tekanan timbul dari keinginan menduduki jabatan tertentu sehingga karyawan melakukan fraud untuk menjatuhkan citra rekan kerjanya.

2. Opportunity atau peluang

Ketika seorang staf memiliki tekanan besar untuk berbuat curang, tindakan tersebut tidak akan terjadi tanpa adanya peluang. Tersedianya kesempatan untuk melakukan fraud bisa disebabkan oleh beberapa faktor.

Pertama, pengawasan perusahaan yang masih lemah, terutama terkait keuangan. Faktor lainnya, Standard Operational Procedure (SOP) yang tidak berjalan dengan baik. Mungkin fungsi supervisi sudah diatur dengan sangat jelas, tetapi pelaksanaan aturan atau SOP tersebut masih kurang optimal.

Berikutnya, dalam bisnis yang masih berkembang, kesempatan dapat muncul akibat pekerjaan ganda. Misalnya, seorang staf ditugaskan mengurus kasir, laporan akuntansi, serta pembelian sekaligus.

Alasannya mungkin karena staf masih terbatas atau menghemat biaya operasional. Akan tetapi, alih-alih menyelamatkan dana perusahaan, hal ini justru dapat menjadi bumerang karena tidak ada fungsi kontrol. Akhirnya, muncul peluang terjadinya fraud. Selain itu, peluang fraud juga bisa timbul akibat situasi kerja yang kurang kondusif.

Dengan kata lain, adanya internal control sangat krusial dalam mencegah terjadinya fraud. Kamu dapat menerapkan kontrol baik yang bersifat preventif maupun reaktif.

Sebagai contoh, kamu bisa mengadakan audit pada periode tertentu. Tambahan pula, kamu juga dapat membuat aturan yang sangat ketat sambil tetap memperhatikan kepentingan karyawan.

Sementara itu, kontrol reaktif tentu diterapkan sebagai reaksi dari peristiwa yang diduga sebagai fraud. Contohnya, pemberian surat peringatan atau whistleblowing. Perlu diakui, cara whistleblowing jarang sekali diterapkan sebab berpotensi memicu gesekan dalam organisasi bisnis.

3. Rationalization atau pembenaran

Seperti semua tindakan melanggar hukum lainnya, fraud juga membuat pelakunya berhadapan dengan konsekuensi tertentu. Dampaknya dapat berupa pemutusan hubungan kerja sampai tuntutan pidana.

Saat tindakan kecurangan terdeteksi, pelaku biasanya akan memberikan alasan-alasan untuk merasionalisasi perbuatannya. Tujuannya jelas agar tindakan fraud yang dilakukannya terkesan wajar dan dapat dimaklumi.

Alasan yang kerap dilontarkan sebagai bentuk rasionalisasi adalah gaji yang diberikan kurang sesuai, sedangkan perusahaan telah memperoleh banyak keuntungan berkat kontribusi pelaku.

Baca Juga: Laporan Posisi Keuangan

Jenis fraud triangle dalam keuangan bisnis

Sebagai pemilik. Kamu perlu bisa mempercayai karyawan dalam pekerjaannya. Dengan begitu, staf dapat bekerja dengan optima. Namun, kamu juga perlu memahami bahwa fraud triangle perlu mendapat perhatian khusus.

Seperti yang sudah disebutkan sebelumnya, siapa pun dapat menjadi pelaku kecurangan, termasuk orang yang kamu percaya. Pelaku juga bisa melakukan kecurangan kapan saja.

Karena itu, kenalilah dengan baik aspek dalam perusahaan yang kerap menjadi objek fraud. Karyawan kerap melakukan beberapa jenis kecurangan, antara lain:

- Mencuri data keuangan perusahaan.

- Melakukan mark up biaya reimbursement atau biaya proyek perusahaan.

- Menyalahgunakan biaya perusahaan seperti tagihan pajak.

- Menggelapkan uang gaji karyawan.

- Menggunakan sumber daya milik perusahaan untuk kepentingan pribadi.

- Mencuri laporan keuangan.

- Penyelewengan laporan keuangan, misalnya menghilangkan laporan pada periode tertentu.

Potensi terjadinya fraud di lingkungan kerja

Walaupun tindakan fraud tidak jarang di luar dugaan, tetapi kamu sebetulnya dapat menganalisis potensi timbulnya kecurangan. Bagi para pemilik bisnis atau human resource manager, analisis lingkaran 10-80-10 dapat menjadi alternatif cara mendeteksi potensi fraud.

Analisis tersebut bisa menggambarkan watak, loyalitas, serta integritas seorang karyawan dalam organisasi bisnis milikmu. Analisis ini dibagi menjadi 10% elite, 80% defiant, dan 10% resistant bottom.

- 10% Elite

Dalam analisis ini, kelompok elite berada dalam inti lingkaran. Karyawan yang tergolong ke dalam kelompok ini merupakan orang-orang yang sangat loyal kepada perusahaan.

Dapat dikatakan, mereka mencurahkan seluruh hidupnya untuk perusahaan. Kemungkinan besar, orang-orang dalam kelompok ini tidak akan melakukan fraud.

- 80% Defiant

Sebagian besar karyawan masuk ke dalam kelompok ini yaitu orang-orang yang sangat patuh dengan aturan dan lingkungan kerja. Mereka mencurahkan kemampuannya untuk pekerjaan.

Secara natur, orang-orang dalam kelompok ini juga sulit melakukan fraud. Akan tetapi, mereka mungkin saja bertindak curang akibat pengaruh fraud triangle.

- 10% Resistant bottom

Sementara itu, bisnis juga diisi oleh karyawan yang jabatannya tidak terlalu tinggi dan kurang memiliki motivasi kerja. Sering kali, kelompok ini kurang memiliki etika dalam bekerja. Meskipun kemungkinannya tidak absolut, tetapi orang dalam kelompok ini kerap mencari cara untuk melakukan tindakan fraud.

Cara mengatasi fraud triangle di lingkungan kerja

Jika dilihat sekilas, angka-angka dalam analisis 10-80-10 terkesan mutlak. Namun, kamu sebetulnya masih bisa mengubah komposisi angka dalam tiap lingkaran untuk menurunkan potensi terjadinya fraud.

Pertanyaan berikutnya tentu bagaimana caranya? Solusinya tentu tergantung pada persoalan yang kamu hadapi.

Sebagai contoh, bila isunya adalah kelompok karyawan dalam resistant bottom, atasilah dengan pengembangan SDM. Kamu bisa memberikan training motivasi atau pelatihan skill.

Jika masih tidak dapat berubah, barulah kamu mengambil langkah lebih tegas seperti memberikan surat peringatan. Bahkan, pemutusan hubungan kerja bila sudah sampai melakukan kecurangan yang fatal.

Dalam menghadapi karyawan dalam kelompok defiant, kamu perlu fokus mempertahankan loyalitasnya. Strategi yang diterapkan bisa bervariasi, mulai dari memberikan insentif, mengadakan outing, hingga meningkatkan fasilitas kerja.

Untuk mengatasi potensi terjadinya fraud, secara umum perusahaan bisa melakukan hal-hal di bawah ini:

- Mengimplementasikan sistem pengendalian dan pengawasan yang baik.

- Memperbaiki alur komunikasi serta informasi sehingga semua pihak selalu well informed.

- Melakukan analisis risiko.

- Memiliki sistem perekrutan karyawan yang baik, misalnya etika serta sikap kerja sama menjadi salah satu fokus penilaian dalam recruitment.

Di samping itu, kamu juga bisa menekan risiko fraud dengan digitalisasi. Jadi, kamu beralih menggunakan sistem yang terintegrasi dan terdokumentasi dengan baik seperti aplikasi POS.

Kamu dapat memantau berbagai aktivitas operasional bisnis mulai dari transaksi penjualan hingga laporan keuangan. Kamu juga bisa mengawasi mulai dari absensi hingga jumlah inventori. Dengan begitu, faktor opportunity untuk melakukan tindak kecurangan makin sempit.

Kesimpulan

Tidak ada satu pun bisnis yang terbebas dari risiko fraud. Ironisnya, pelaku tindak kecurangan tersebut bisa siapa saja, termasuk orang yang sangat kamu percaya. Mengapa demikian?

Karena tindak kecurangan tidak hanya tergantung pada karakter seseorang, tetapi dipengaruhi oleh tiga elemen utama yaitu fraud triangle. Teori ini menjelaskan tentang faktor penentu yang mendorong seseorang melakukan fraud.

Faktor yang termasuk ke dalam fraud triangle adalah pressure atau tekanan, opportunity atau kesempatan, dan rationalization atau pembenaran. Ketiga hal ini sering kali berlangsung sebagai sebuah alur atau tahapan.

Seorang karyawan yang tertekan dan berpikir berbuat curang akan benar-benar melaksanakan niatnya ketika bertemu dengan kesempatan. Selanjutnya, ketika fraud terdeteksi, pelaku akan mengungkapkan berbagai alasan sebagai pembenaran. Tujuannya agar tindakan tersebut dianggap wajar.

Walaupun begitu, kamu tetap bisa mencegah timbulnya kecurangan dalam bisnis. Salah satunya dengan memastikan bisnis milikmu memiliki fungsi pengendalian serta pengawasan yang optimal.