Bukan rahasia lagi, bahwa akuntansi dibutuhkan dalam pengelolaan keuangan perusahaan agar pencatatan keuangan lebih jelas dan terstruktur. Nah, salah satu aspek penting dalam akuntansi ialah pengelolaan kas besar dan kas kecil.

Meski keduanya sama-sama berfungsi sebagai alat pembayaran, terdapat perbedaan mendasar dari segi jumlah dana, tujuan penggunaannya, hingga pencatatan akuntansinya.

Karena itu, pemahaman tentang perbedaan kas besar dan kas kecil sangat penting agar perusahaan dapat mengelola keuangan secara efektif dan efisien. Namun, mari ketahui dahulu pengertiannya!

Pengertian Kas Besar dan Kas Kecil

Sebagai elemen penting dalam sistem akuntansi, pencatatan kas besar dan kas kecil tentu harus menjadi bagian dari pengelolaan keuangan perusahaan.

Walau sama-sama berperan dalam proses pembayaran, keduanya memiliki fungsi dan karakteristik yang berbeda. Untuk memahami perbedaannya, penting mengetahui pengertian masing-masing.

Apa itu kas besar?

Main cash atau kas besar adalah dana tunai yang disiapkan oleh perusahaan untuk mendukung kebutuhan operasional dalam jumlah besar. Kas ini biasanya disimpan di brankas atau rekening bank perusahaan. Karena itu, jenis kas ini kadang disebut juga cash at bank.

Contoh pengeluaran yang dibayarkan melalui kas besar meliputi pembayaran gaji karyawan, pelunasan utang usaha, pembelian inventaris dalam jumlah besar, dan pembayaran tagihan bulanan.

Mengingat penggunaannya yang sangat krusial, pengelolaan main cash memerlukan pencatatan yang cermat dan akurat dalam buku kas besar. Pencatatan ini bertujuan untuk memastikan arus kas masuk dan keluar dapat dipantau dengan baik sehingga risiko kebocoran dana dapat diminimalkan.

Apa yang dimaksud kas kecil?

Adapun petty cash atau kas kecil adalah sejumlah dana tunai yang disiapkan perusahaan untuk membiayai pengeluaran operasional harian atau pengeluaran kecil yang bersifat mendesak.

Petty cash biasanya disimpan dalam jumlah terbatas dan dikelola secara terpisah dari main cash. Pengelolaan kas kecil bertujuan untuk mempercepat proses pembayaran tanpa harus melalui prosedur administrasi yang panjang.

Contoh pengeluaran yang dibiayai melalui kas kecil, misalnya pembelian perlengkapan kantor, biaya transportasi, pembayaran ongkos kirim, dan pengeluaran tak terduga lainnya.

Mengenali Fungsi Kas Besar dan Kas Kecil

Baik main cash ataupun petty cash dirancang untuk mendukung kebutuhan operasional, mulai dari pembayaran berskala besar hingga pengeluaran kecil yang bersifat harian.

Pemahaman terkait fungsi masing-masing kas ini akan membantu perusahaan mengelola keuangan dengan lebih efisien dan terorganisasi. Nah, apa saja fungsi kas besar dan kas kecil? Simak pembahasannya di bawah ini!

Fungsi kas besar

Dari penjelasan sebelumnya, bisa diketahui bahwa fungsi kas besar secara umum ialah sebagai sumber dana utama untuk membiayai pengeluaran dalam jumlah besar atau pengeluaran yang tidak dapat ditangani oleh kas kecil. Berikut ini penjelasan rincinya.

Membayar gaji dan upah karyawan: Kas besar digunakan untuk membayar gaji karyawan secara rutin setiap bulan.

Pelunasan utang dan kewajiban perusahaan: Digunakan untuk membayar utang dagang, tagihan vendor, atau kewajiban finansial lainnya.

Pembelian aset atau inventaris: Pembelian barang modal, inventaris, atau perlengkapan kantor yang memerlukan dana besar dibiayai melalui main cash.

Pengelolaan likuiditas perusahaan: Kas besar berperan sebagai sumber likuiditas utama untuk memastikan arus kas perusahaan tetap stabil.

Pengelolaan kas besar yang baik membantu perusahaan menjaga keuangan tetap sehat dan terhindar dari risiko kekurangan dana.

Fungsi kas kecil

Setelah membaca pembahasan di atas, mungkin muncul pertanyaan lanjutan: Lalu, apa saja fungsi kas kecil?

Kas kecil memiliki peran penting dalam mendukung pengeluaran operasional harian perusahaan. Fungsi kas kecil adalah menyediakan dana tunai dalam jumlah terbatas untuk membiayai pengeluaran kecil yang bersifat mendesak tanpa perlu melalui proses administrasi yang rumit. Berikut beberapa fungsi utama kas kecil:

Membiayai pengeluaran operasional harian: Digunakan untuk membayar kebutuhan operasional kecil, seperti pembelian alat tulis kantor, konsumsi rapat, atau biaya transportasi.

Mempercepat proses pembayaran kecil: Memungkinkan pembayaran instan tanpa perlu meminta dana dari kas besar sehingga efisiensi operasional meningkat.

Menangani pengeluaran tak terduga: Membantu membiayai pengeluaran darurat yang muncul secara tiba-tiba tanpa mengganggu arus kas utama.

Meminimalkan beban administrasi: Mengurangi beban administrasi karena pembayaran kecil tidak memerlukan proses persetujuan berlapis.

Dengan pengelolaan kas kecil yang baik, perusahaan dapat memastikan kelancaran operasional harian dan menghindari penundaan pembayaran kebutuhan kecil.

Ketahui Metode Pencatatan Kas Besar dan Kas Kecil

Metode pencatatan main cash dan petty cash merupakan bagian penting dalam pengelolaan keuangan perusahaan. Metode pencatatan yang tepat membantu memastikan arus kas masuk dan keluar tercatat dengan akurat sehingga memudahkan proses audit dan laporan keuangan. Mari cari tahu cara pencatatannya!

Metode pencatatan kas besar

Catatan keuangan yang digunakan untuk mencatat semua arus masuk dan keluar dana dari kas besar ialah buku kas besar.

Dalam buku tersebut terdapat informasi rinci, mulai dari tanggal, deskripsi transaksi, jumlah dana yang masuk atau keluar, serta saldo akhir setelah transaksi tersebut. Adapun cara pencatatannya dapat dilakukan secara manual (ditulis dalam buku fisik) atau memanfaatkan software atau aplikasi akuntansi.

Dengan pengelolaan kas besar yang baik, perusahaan dapat menjaga stabilitas keuangan dan memastikan kelancaran operasional bisnisnya.

Metode pencatatan kas kecil

Pencatatan kas kecil dilakukan dalam buku kas kecil, yang berisi rincian pengeluaran harian. Informasi ini berguna untuk memantau penggunaan dana dan memastikan bahwa semua pengeluaran telah dicatat dengan benar. Adapun sistem yang diterapkan, ada dua macam yaitu:

Sistem imprest

Sistem imprest adalah metode yang memastikan jumlah kas kecil tetap dalam nominal tertentu dan tidak berubah.

Jika dana kas kecil telah habis atau mendekati habis, petugas yang bertanggung jawab atas kas kecil akan mengajukan pengisian ulang (replenishment) sesuai jumlah pengeluaran yang telah terjadi.

Pencatatan pengeluaran dilakukan berdasarkan bukti transaksi, seperti kuitansi atau nota pembelian, yang dilampirkan dalam pengajuan pengisian ulang.

Sistem fluktuasi

Dalam sistem fluktuasi, jumlah dana kas kecil dapat berubah-ubah sesuai kebutuhan pengeluaran.

Setiap pengeluaran kas kecil langsung dicatat dalam buku kas kecil dan pengisian ulang dilakukan tidak hanya berdasarkan total pengeluaran, tetapi juga bisa untuk menambah saldo kas kecil sesuai kebutuhan perusahaan.

Perbedaan Kas Besar dan Kas Kecil dalam Akuntansi

Dalam akuntansi, kas besar dan kas kecil memiliki perbedaan signifikan dari segi fungsi, jumlah dana, dan pengelolaannya.

Jumlah Dana

Kas besar: Dana dalam jumlah besar untuk pembayaran utama dan pengeluaran besar.

Kas kecil: Dana dalam jumlah terbatas untuk pengeluaran harian atau kecil.

Fungsi:

Kas besar: Digunakan untuk membayar gaji, utang, atau membeli aset besar.

Kas kecil: Digunakan untuk membayar pengeluaran kecil seperti pembelian perlengkapan kantor atau biaya operasional lainnya.

Pencatatan

Kas besar: Dicatat di Buku Kas Besar, menggunakan sistem pencatatan yang lebih kompleks dan rinci.

Kas kecil: Dicatat di Buku Kas Kecil dengan pencatatan lebih sederhana, menggunakan sistem imprest atau fluktuasi.

Metode Pengelolaan

Kas besar: Pengelolaan lebih ketat dan melalui prosedur administratif yang lebih formal.

Kas kecil: Dikelola secara lebih fleksibel, dengan pengisian ulang sesuai kebutuhan.

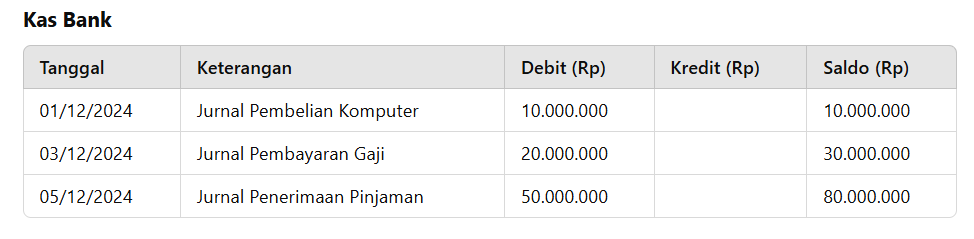

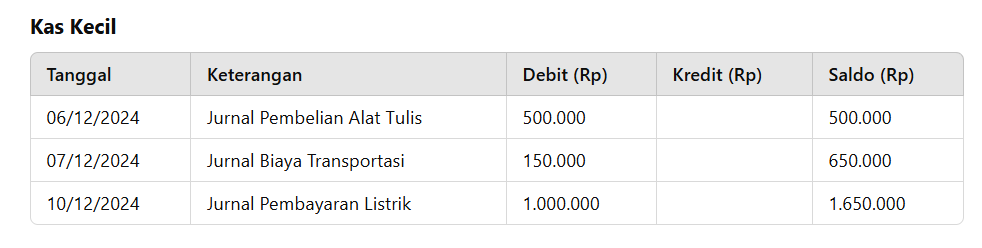

Contoh Transaksi Kas Besar dan Kas Kecil

Agar kamu memiliki pemahaman yang lebih jelas, mari lihat contoh transaksi kas besar dan kas kecil di bawah ini.

Lalu, secara khusus transaksi tersebut dicatat dalam buku kas besar dan buku kas kecil. Berikut ini contoh buku besar kas dan buku kas kecil.

Itulah perbedaan kas besar dan kecil dalam akuntansi serta contoh dan cara pencatatannya. Jika kamu masih merasa kesulitan, terutama untuk membuat pencatatan keuangan manual, coba gunakan aplikasi POS yang dilengkapi fitur akuntansi!

Sumber:

https://kledo.com/blog/kas-besar/

https://www.harmony.co.id/blog/perbedaan-kas-kecil-dan-kas-besar-dalam-perusahaan/

https://www.gramedia.com/literasi/akun-kas/?srsltid=AfmBOoq0zDivVwwhdCtEUpJpZ3Z2pAt4J1bgfg7E0uFd4r9Jc4-lZ07I