Apa yang biasa kamu tahu dari laporan keuangan? Ya, mungkin laporan laba-rugi, neraca, ataupun laporan arus kas lebih familiar. Bisa jadi sudah sering kamu buat juga, kan?.

Bagaimana laporan yang bernama catatan atas laporan keuangan (CALK)? Atau yang dialihbahasakan menjadi notes to financial report. Apakah kamu tahu?

Mari kita segarkan ingatanmu dulu, ya. Begini. Ada 5 jenis laporan yang menjadi laporan keuangan utama:

- Neraca

- Laporan laba-rugi

- Laporan perubahan modal (eukuitas)

- Laporan arus kas

- Catatan atas laporan keuangan.

Laporan di nomor buntut itulah yang akan kita bahas di artikel ini. Jika kamu berpikir apakah ini hanyalah sebuah catatan kaki dari laporan keuangan? Kamu tidak salah, tapi bisa jadi tak sesederhana yang kamu pikirkan.

Kalau kamu mengedikkan bahu dan bertanya dalam hati: apakah ‘si catatan kaki’ ini sebegitu pentingnya?

Jawabannya: ya! Karena catatan atas laporan keuangan adalah bagian yang harus ada dan tak terpisahkan serta harus disertakan dalam serangkaian laporan keuangan lainnya.

Nah, hal tersebut menjadi alasan kuat mengapa kali ini kita mempelajari pengertian catatan atas laporan keuangan, fungsinya, dan cara membuatnya. Kita pelajari satu per satu, yuk!

Baca juga: Margin adalah: Pengertian, Fungsi, dan Jenis Margin

Pengertian Catatan atas Laporan Keuangan

Seperti biasa, kita mulai dari definisi catatan atas laporan keuangan (CALK). Agar kamu lebih paham, majoo sajikan beberapa pengertian catatan atas laporan keuangan dari beberapa sumber:

Ikatan Akuntan Indonesia (2009) dalam “Pernyataan Standar Akuntansi Keuangan”

Catatan atas laporan keuangan adalah laporan keuangan yang memuat informasi tambahan atas hal yang disajikan dalam laporan keuangan, laporan pendapatan komprehensif, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas.

Catatan ini memberikan rincian untuk setiap pos yang ada di laporan keuangan. Plus, memuat penjelasan untuk pos-pos yang tak memenuhi kriteria dalam pengungkapan (disclosure) di laporan keuangan.

Dwi Martani Dkk (2012) dalam “Akuntansi Keuangan Menengah Berbasis PSAK”

Catatan atas laporan keuangan adalah pengungkapan (disclosure) keuangan maupun non-keuangan, dari berbagai pos atau peristiwa yang dapat memengaruhi posisi dan kinerja keuangan perusahaan.

Terlihat, kan, semua definisi di atas menggarisbawahi bahwa catatan atas laporan keuangan adalah bagian yang tak terpisahkan dari laporan keuangan secara menyeluruh.

Ibaratnya, ini adalah dokumen pengungkapan yang lebih jelas dan detail saat keempat jenis laporan lainnya tak bisa melakukannya.

Tujuan Catatan atas Laporan Keuangan

Tujuan utama pembuatan catatan atas laporan keuangan adalah sebagai tambahan informasi detail pertanggungjawaban manajemen perusahaan atas pengelolaannya melalui penjelasan yang lebih lengkap terhadap stakeholders.

Selain pemilik perusahaan, ada pihak eksternal yang juga membutuhkannya yakni calon investor dan pemerintah.

Fungsi Catatan atas Laporan Keuangan

Oke, setelah mengetahui tujuan utama pembuatannya, kini kamu perlu memahami fungsi catatan atas laporan keuangan. Mengapa? Agar kamu tahu betapa pentingnya dokumen ini dalam bisnis yang kamu ampu.

Fungsi catatan atas laporan keuangan antara lain:

- Alat bantu untuk menjelaskan metode atau landasan yang dipakai perusahaan ketika melakukan perhitungan atau penyusunan laporan keuangan.

- Corong suara bagi khalayak umum yang memberikan gambaran umum mengenai perusahaanmu.

- Menjabarkan informasi penting mengenai ekonomi makro dan kebijakan fiskal.

- Memberikan informasi mengenai sumber daya tersedia dalam bisnismu, seperti cadangan kas, kapasitas produksi, inventaris, dan sebagainya.

- Menceritakan sukses atau tidaknya perusahaanmu dalam mencapai target keuangan selama periode yang ditentukan.

- Menggambarkan hambatan dan problem yang terjadi dalam perusahaan ketika mencapai tujuan target keuangan yang telah ditentukan.

- Merinci secara lebih detail mengenai pos-pos yang disajikan di laporan keuangan.

- Menjadi salah satu pertimbangan stakeholder bisnismu untuk mengambil keputusan.

Prinsip Catatan atas Laporan Keuangan

Griffin dalam bukunya “Management” mengingatkan kita untuk memegang prinsip ini saat membuat catatan atas laporan keuangan.

Prinsip yang dimaksud adalah prinsip pengungkapan penuh (full disclosure principle).

Apa itu Prinsip Pengungkapan Penuh?

Prinsip catatan atas laporan keuangan ini mensyaratkan bahwa informasi yang dapat memengaruhi pertimbangan semua stakeholders maupun pengguna laporan keuangan harus dituangkan secara sebenar-benarnya dan seluruhnya.

Mengapa Harus Diungkapkan Semuanya?

Hal ini penting, karena tak semua variabel dalam pos laporan keuangan bisa dinumerasi atau direfleksikan dalam laporan keuangan. Sehingga catatan tambahan ini harus dilandasi dengan “menceritakan keseluruhannya secara gamblang”.

Semua, ya, semuanya.

Termasuk rincian kebijakan akuntansi, kondisi utang, komitmen masa depan, transaksi material, maupun peristiwa yang tak berhubungan langsung dengan keuangan harus disajikan dalam catatan atas laporan keuangan.

Komponen Catatan Atas Laporan Keuangan

Kamu penasaran tidak, memangnya apa sih arti “semuanya” yang disajikan dalam catatan atas laporan keuangan?

Wah, memang ada banyak, loh, komponen catatan atas laporan keuangan.

Garis Besar Komponen Catatan Atas Laporan Keuangan

Agar kamu tak pusing dengan banyaknya yang harus disajikan, kami rangkumkan dulu 4 komponen catatan atas laporan keuangan secara garis besar, yaitu:

- Gambaran umum perusahaan;

- Ikhtisar kebijakan akuntansi signifikan;

- Pengungkapan atas pos-pos laporan keuangan; dan

- Pengungkapan lainnya, ada dua jenis: informasi yang harus disajikan sesuai Standar Akuntansi Keuangan (SAK) yang tak ada di laporan keuangan dan informasi lain yang tak ada dalam laporan keuangan tapi sangat relevan.

Rincian Komponen Catatan Atas Laporan Keuangan

Nah, sekarang kita urai satu-satu. Keempat komponen utama catatan atas laporan keuangan punya penjelasannya masing-masing. Simak, ya.

1. Gambaran Umum Perusahaan

Elemen dari komponen ini terdiri dari:

- Pendirian perusahaan: riwayat, aktivitas usaha, kedudukan, akta pendirian, kisah pendirian usaha.

- Penawaran umum efek: nomor efektif penawaran dan/atau tanggal penawaran, jenis dan jumlah, serta bursa tempat efek direkam.

- Struktur perusahaan: nama, besarnya persentase kepemilikan, serta total aset.

- Pengurus: direksi, karyawan, komisaris, serta komite audit

- Penerbitan laporan keuangan: tanggal dikeluarkannya laporan serta pihak yang memiliki otorisasi dan bertanggung jawab.

2. Ikhtisar Kebijakan Akuntansi Signifikan

Elemen dari komponen ini terdiri dari:

- Pernyataan kepatuhan terhadap Standar Akuntansi Keuangan

- Dasar pengukuran dan penyusunan laporan keuangan

- Penggunaan pertimbangan, estimasi, dan asumsi signifikan oleh manajemen

- Kebijakan akuntansi tertentu, antara lain:

- Prinsip-prinsip konsolidasi

- Kombinasi bisnis

- Kas dan setara kas

- Instrumen keuangan

- Persediaan

- Properti investasi

- Aset tetap

- Investasi pada entitas asosiasi

- Bagian partisipan dalam ventura bersama

- Aset tak berwujud

- Aset tidak lancar atau kelompok lepasan yang dimiliki untuk dijual

- Penurunan nilai aset non-keuangan

- Sewa

- Provisi yakni kondisi & dasar penentuan

- Imbalan kerja: deskripsi, kebijakan & jenis

- Treasury stock (saham treasuri): metode pengakuan & pengukuran

- Pembayaran berbasis saham

- Pengakuan pendapatan

- Transaksi dan saldo dalam mata uang asing

- Hibah pemerintah

- Pajak penghasilan: tarif pajak, ketentuan saling hapus, pajak tangguhan, metode penilaian aset pajak tangguhan

- Biaya pinjaman

- Segmen operasi

- Laba (rugi) per saham, maksudnya adalah dasar perhitungan laba (rugi) per saham dasar dan dilusian.

3. Pengungkapan Atas Pos-Pos Laporan Keuangan

Elemen dari komponen ini terdiri dari:

- Aset. Biasanya disajikan dalam kategori:

- Aset lancar (kas dan setara kas, pajak dibayar di muka, piutang usaha, aset keuangan lainnya, persediaan, biaya dibayar di muka).

- Aset tidak lancar (piutang pihak berelasi non-usaha, properti investasi, investasi pada entitas asosiasi, aset tak berwujud, aset tetap).

- Liabiltas. Biasanya disajikan dalam kategori:

- Liabilitas jangka pendek (utang usaha, utang pajak, provisi, beban akrual, liabilitas imbalan kerja jangka pendek, liabilitas terkait aset dan bagian lancar atas liabilitas jangka panjang, liabilitas keuangan lainnya)

- Liabilitas jangka panjang (utang pihak berelasi non-usaha, utang sewa pembiayaan, utang bank dan lembaga keuangan jangka panjang, utang obligasi, obligasi konversi dan sukuk, dan utang sub-ordinasi).

- Ekuitas. Hal yang termasuk dalam ekuitas, yakni:

- Modal saham

- Tambahan modal disetor (additional paid-in capital)

- Selisih transasi dengan pihak non-pengendali

- Saham treasuri

- Saldo laba

- Pendapatan (penjualan barang, penjualan jasa, bunga, royal, dividen)

- Beban (beban pokok penjualan dan beban usaha)

- Pendapatan komprehensif lain (revaluasi aset, program manfaat pasti, selisih kurs, instrumen lindung nilai arus kas)

- Pengungkapan Lainnya. Elemen dari komponen ini terdiri dari:

- Transaksi pihak berelasi

- Pajak penghasilan

- Aset dan liabilitas dalam mata uang asing

- Operasi yang dihentikan

- Nilai wajar instrumen keuangan

- Penurunan nilai aset non-keuangan

- Bagian partisipasi dalam ventura bersama

- Instrumen derivatif selain derivatif melekat

- Manajemen risiko keuangan

- Perikatan dan kontinjensi

- Segmen operasi

- Pembayaran berbasis saham

- Pengelolaan modal

- Transaksi non kas

- Peristiwa setelah periode pelaporan

- Perkembangan terakhir standar akuntansi keuangan dan peraturan yang terkait dengan aktivitas perusahaan

- Perubahan estimasi akuntansi, perubahan kebijakan akuntansi, dan kesalahan periode lalu

- Informasi penting lainnya

- Reklasifikasi

- Rekonsiliasi antara SAK dengan SAK yang berlaku di negara lain.

Contoh Catatan Atas Laporan Keuangan

Wohoo! Cukup kompleks ya setelah kamu melihat kompenen catatan atas laporan keuangan di atas.

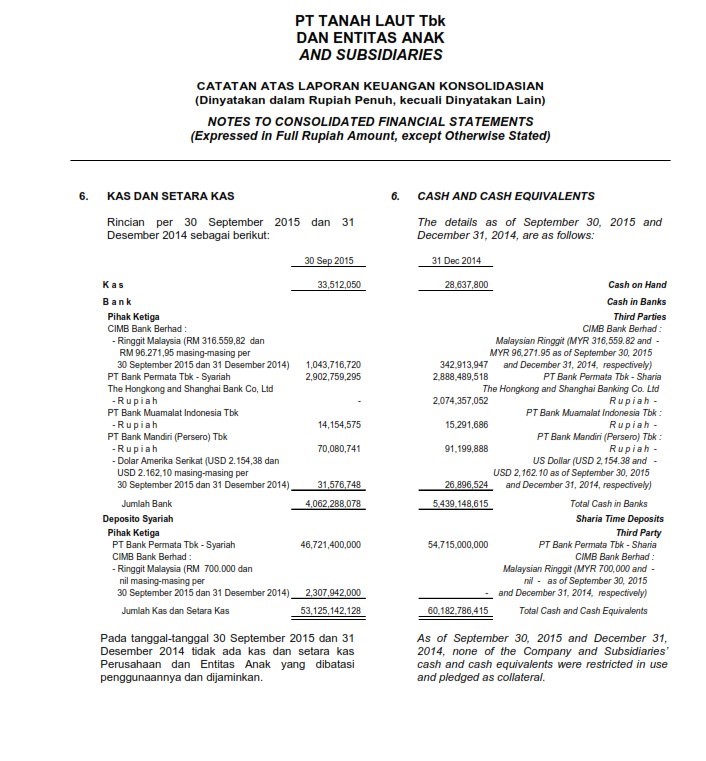

Jika kamu masih belum terbayang bentuknya, simak contoh catatan atas laporan keuangan perusahaan di bawah ini dan perusahaan terbuka lainnya yang bisa kamu unduh melalui laman IDX situs resmu BEI pada link ini.

Contoh Catatan Atas Laporan Keuangan Perusahaan Jasa

Contoh Catatan Atas Laporan Keuangan Perusahaan Dagang

Contoh Catatan Atas Laporan Keuangan Perusahaan Manufaktur

Cara Membuat Catatan Atas Laporan Keuangan

Poin terakhir dari bahasan ini adalah kamu mengetahui langkah pembuatan catatan atas laporan keuangan.

Ada 7 hal yang harus kamu lakukan dalam membuatnya.

- Pahami dulu komponen yang ada dalam catatan atas laporan keuangan. Jika kesulitan, kamu bisa meminta seorang akuntan. Dengannya kamu bisa mendapatkan arahan.

- Cek laporan keuangan perusahaanmu dengan saksama. Oke, setelah kamu paham komponennya, sekarang kamu perlu melakukan peninjauan ulang laporan keuangan yang sudah kamu buat sebelumnya. Pastikan laporan keuangan perusahaanmu dibuat sesuai dengan SAK EMKM 2016, ya.

- Perhatikan struktur penyusunan catatan atas laporan keuangan. Ingat, ya, komponen dan urutan penyusunan yang sudah kita bahas di atas. Susun sesuai dengan kronologinya agar bisa mudah dipahami.

- Buat gambaran umum yang detail dan informatif. Nah, ini yang tidak ada di laporan keuangan. Lakukan meeting dengan tim untuk membuat deskripsi lengkap mengenai perusahaanmu. Seperti sejarah singkat, penawaran umum efek perusahaan, struktur, dan sebagainya.

- Buat penerapan pernyataan dan interpretasi SAK. Jangan keluar jalur dan mengarang bebas. Pastikan poin ini dilakukan dengan standar dan aturan yang sesuai dengan periode akuntansi yang berlaku.

- Kebijakan akuntansi penting. Misalnya, kepatuhan laporan keuangan pada SAK, dasar penyusunan dan perhitungan laporan keuangan, pengakuan pendapatan dan beban, penurunan nilai aset non-keuangan, biaya pinjaman, dan laba dan rugi per saham serta kebijakan lainnya.

- Tambahan informasi penting lainnya. Misalnya aset, modal, liabilitas, pendapatan, dan beban.

Baca juga: Account Payable adalah: Definisi, Ciri-Ciri, dan Tugas

Kesimpulan

Semoga di titik ini kamu lebih paham, ya, mengenai urgensi membuat catatan atas laporan keuangan.

Tapi tenang saja, jika kamu merasa butuh bantuan, ada banyak jasa akuntan yang bisa kamu gandeng dalam pembuatannya. Ya, tentu saja ada biaya yang harus kamu siapkan.

Namun demikian, kamu tetap harus paham tentang pos-pos yang harus tertuang di dalamnya dan tentu saja cara agar kamu mahir menuangkannya.

Ya, kembali ke tujuan pembuatannya, catatan atas laporan keuangan ini juga, kan, sebagai pertanggungjawaban perusahaan kepada seluruh jajaran stakeholders.

Sekarang kamu sudah belajar tentang catatan atas laporan keuangan. Setelah membaca artikel ini, kamu bisa lanjut membuka artikel lainnya yang membahas ilmu akuntansi dan keuangan di dalam blog majoo, loh.

Jika kamu mengalami kesulitan dalam pengembangan bisnis UMKM kamu, langsung aja hubungi majoo agar mendapatkan solusi dan pendampingan terbaik sesuai kebutuhan bisnismu, ya!