Tenor adalah instrumen penting dalam pengajuan pinjaman. Biasanya, tenor berkaitan dengan kapasitas debitur menyelesaikan pinjamannya.

Meskipun tenor lebih sering dikaitkan dengan pinjaman, sebetulnya tenor juga berlaku pada investasi. Jadi, apa yang dimaksud dengan tenor? Mari simak pembahasannya di bawah ini!

Pengertian Tenor

Tenor adalah jangka waktu kredit yang diberikan kepada debitur. Jadi, debitur harus membayar angsuran kepada perusahaan pemberi pinjaman sesuai jangka waktu tersebut.

Penentuan lamanya tenor tergantung pada kemampuan debitur dalam membayar angsuran dan atas kesepakatan antara kreditur dan debitur. Tenor juga menjadi salah faktor penentu besarnya tingkat suku bunga yang diberikan pemberi pinjaman kepada debitur.

Umumnya, makin panjang tenor, maka suku bunga yang ditawarkan pun makin tinggi. Sebaliknya, tenor pendek akan menawarkan tingkat suku bunga yang lebih rendah.

Biasanya, suku bunga pinjaman yang ditawarkan oleh lembaga keuangan seperti bank atau perusahaan pembiayaan berkisar antara 1%-3% per bulan. Ketentuan tersebut berlaku jika suku bunga yang diterapkan merupakan suku bunga tetap.

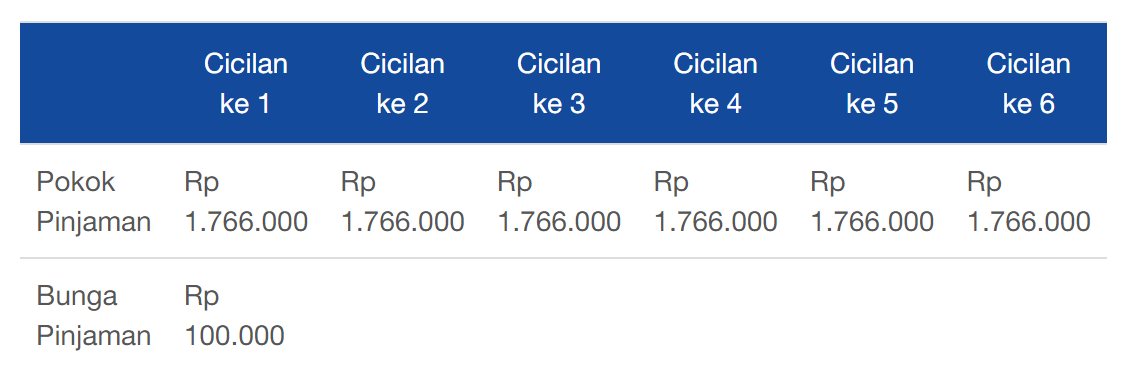

Sebut saja, kamu mengajukan pinjaman sebesar Rp10.000.000 dengan jaminan tertentu. Tenor untuk pinjaman tersebut ialah 6 bulan dengan suku bunga 1% per bulan. Berdasarkan ketentuan tersebut, jumlah angsuran yang perlu dibayarkan debitur adalah seperti di bawah ini.

Sumber: bfi.co.id

Dengan kata lain, jumlah angsuran per bulan yang dibayarkan oleh debitur ialah hasil penjumlahan utang pokok, yaitu Rp10.000.000 selama 6 bulan dengan bunga sebesar 1% setiap bulannya.

Perlu diingat, lembaga keuangan tidak selalu menawarkan suku bunga tetap. Kadang pinjaman dikenakan suku bunga floating. Jenis suku bunga untuk suatu kredit tergantung pada jenis kredit yang kamu ambil.

Baca juga: Suku Bunga adalah: Pengertian, Fungsi dan Contoh Rumusnya

Meskipun istilah tenor lebih dikenal dalam konteks kredit atau pinjaman, sebetulnya tenor juga berlaku dalam investasi seperti deposito. Dalam konteks deposito, tenor adalah jangka waktu deposito yang biasanya ditawarkan oleh bank, mulai dari satu bulan, tiga bulan, enam bulan, hingga dua belas bulan.

Panjangnya tenor deposito akan memperbesar tingkat suku bunga yang diberikan oleh lembaga keuangan. Namun, uang deposito tidak dapat dicairkan dalam jangka waktu atau tenor tertentu. Apabila nasabah terpaksa mencairkan dana deposito sebelum tenor berakhir, biasanya bank akan mengenakan denda.

Nah, kali ini kita akan fokus pada pembahasan tenor dalam konteks pinjaman. Mari kenali jenis-jenis tenor yang terkait kredit!

Jenis-Jenis Tenor

Jenis-jenis tenor dibedakan menjadi beberapa macam, tergantung kredit dan waktunya. Ditilik dari sisi pembiayaan atau kredit, ada jenis tenor untuk kredit kepemilikan rumah, kredit tanpa agunan, dan kredit dengan jaminan.

Sementara itu, tenor dibagi menjadi tenor pinjaman jangka panjang dan tenor pinjaman jangka pendek bila kita lihat dari sudut pandang waktu. Untuk memahaminya, silakan simak pembahasan setiap jenis tenor tersebut.

1. Tenor Berdasarkan Jenis Kredit

Seperti yang telah disebutkan sebelumnya, berdasarkan jenis kreditnya, tenor setidaknya terbagi tiga, yaitu:

a. Tenor Kredit Pemilikan Rumah (KPR)

Kamu mungkin sudah familier dengan istilah KPR atau kredit pemilikan rumah. KPR adalah jenis kredit khusus bagi debitur yang ingin membeli rumah secara kredit.

Melalui KPR, kamu dapat memiliki aset rumah dengan cepat, tetapi kamu harus membayar angsuran setiap bulannya dengan tenor tertentu. Pilihan tenor KPR biasanya antara 5 sampai 25 tahun.

Setiap bank memiliki peraturan berbeda yang memengaruhi lamanya pemberian tenor kepada debitur. Tentunya, semakin panjang tenor, semakin kecil total angsuran per bulan yang perlu dibayarkan oleh debitur.

Akan tetapi, tingkat suku bunga yang ditawarkan biasanya lebih tinggi dibandingkan dengan tenor pendek.

b. Tenor Kredit Tanpa Agunan (KTA)

Karena kemudahan pengajuannya, kredit tanpa agunan (KTA) jadi memiliki cukup banyak peminat. Beberapa contoh kemudahan KTA seperti proses approval yang cepat dan tidak ada syarat jaminan. Namun, tingkat suku bunga KTA cenderung lebih tinggi dan tenornya pendek. Tenor KTA biasanya dalam hitungan bulan hingga 1-3 tahun.

c. Kredit dengan Jaminan

Berbeda dengan KTA, jenis kredit yang satu ini mensyaratkan debitur menjaminkan asetnya, seperti surat bukti kepemilikan kendaraan bermotor, sertifikat rumah, dan lain-lain. Dengan adanya jaminan, lembaga pembiayaan akan memberikan pinjaman dengan tenor bervariasi, misalnya tiga tahun, lima tahun, atau lebih lama lagi.

2. Tenor berdasarkan waktu

Menurut lamanya waktu, tenor dibagi menjadi dua jenis, yaitu tenor panjang dan tenor pendek.

a. Tenor Panjang

Tenor panjang adalah tenor yang memiliki jangka waktu angsuran mulai dari 3 hingga 30 tahun. Umumnya, tenor panjang diterapkan pada kredit dan pembiayaan yang memiliki utang pokok yang besar, misalnya nominal pokok pinjaman mencapai ratusan juta atau miliaran rupiah.

Penerapan tenor panjang kerap digunakan pada pembiayaan KPR, pembelian kendaraan bermotor secara kredit, atau pembiayaan multiguna dengan jaminan aset kendaraan mobil dan sertifikat rumah.

b. Tenor Pendek

Sesuai namanya, tenor pendek adalah jangka waktu angsuran yang singkat, mulai dari satu bulan hingga tiga tahun. Tenor pendek sering kali diterapkan pada jenis kredit atau pembiayaan dengan jumlah utang pokok yang tidak terlalu besar.

Besaran utang juga dapat tergambar dari jaminan yang digunakan oleh debitur. Utang pokok dengan nominal kecil biasanya menggunakan jaminan BPKB motor atau barang elektronik. Selain itu, tenor pendek juga berlaku pada pinjaman online yang umumnya tanpa agunan.

Baca juga: Agunan Adalah: Pengertian, Jenis, dan Contoh Agunan

Faktor Penentu Tenor

Sebelum pinjaman atau kredit diberikan, kreditur akan memberikan persetujuan tenor. Tentunya, persetujuan tenor yang diberikan oleh kreditur didasarkan pada faktor-faktor tertentu. Adapun faktor penentu tenor kredit, antara lain:

1. Jumlah Pinjaman

Jumlah pinjaman atau kredit yang diajukan oleh debitur menjadi salah satu pertimbangan kreditur dalam memberikan rekomendasi tenor yang tepat.

Jika kamu mengajukan kredit atau pinjaman dengan jumlah utang pokok yang tidak terlalu besar, kemungkinan kreditur akan menyarankanmu untuk mengambil tenor pendek.

Sebaliknya, bila utang pokok pinjaman cukup besar, kreditur mungkin akan memberi rekomendasi agar kamu memilih tenor panjang.

2. Usia Debitur atau Peminjam

Berikutnya, usia peminjam juga menjadi salah satu faktor penentu tenor. Kreditur akan menghitung usia produktif peminjam sebab berkaitan erat dengan kemampuan peminjam membayar angsuran per bulannya.

Makin muda usia peminjam, maka usia produktif peminjam dianggap lebih panjang. Dengan demikian, masa tenor akan makin panjang pula.

Sementara itu, jika usia debitur tergolong tua, usia produktif tentu makin berkurang dan berpengaruh terhadap kemampuannya membayar angsuran. Karena itu, dalam kasus demikian, kemungkinan besar debitur akan memperoleh tenor yang lebih pendek.

3. Penghasilan per Bulan Debitur

Di samping usia produktif, lamanya tenor juga ditentukan oleh jumlah penghasilan per bulan debitur. Kreditur akan menilai kemampuan calon debitur berdasarkan besarnya penghasilan yang diterimanya setiap bulan. Penghasilan tersebut dapat berupa gaji atau pendapatan dari bisnis yang dijalankan oleh debitur.

4. Aset Lain

Terakhir, tetapi perannya dalam penentuan tenor tak kalah penting ialah aset-aset yang dimiliki oleh debitur. Peminjam mungkin memiliki rumah, kendaraan, atau aset lainnya.

Kreditur akan memasukkan aset tersebut ke dalam komponen penilaian dalam penentuan tenor. Selain itu, pengeluaran rutin debitur setiap bulan pun turut menjadi faktor penentu tenor.

Tips Mengajukan Pinjaman Berdasarkan Tenor

Kalau sebelumnya kita membahas faktor penentu tenor, kini kita akan menilik tenor sebagai salah satu faktor pertimbangan dalam pengajuan pinjaman.

Apa saja tips mengajukan pinjaman yang merujuk pada tenor? Inilah poin-poin yang perlu kamu lakukan!

Lembaga Keuangan yang Memiliki Legalitas dan Track Record Baik

Pertama, kamu perlu memilih lembaga keuangan atau lembaga pembiayaan dengan jejak yang baik. Sebelum kamu mengajukan pinjaman, pastikan lembaga pembiayaan terkait memiliki legalitas yang jelas serta telah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Produk Kredit dengan Penawaran Unggul

Besaran bunga tentu akan menjadi beban tersendiri bagi peminjam. Karena itu, jika kamu berencana mengajukan kredit, sebaiknya pilih lembaga keuangan yang menawarkan suku bunga paling rendah.

Untuk mengetahui besaran suku bunga yang ditawarkan oleh lembaga pembiayaan, tentu kamu perlu melakukan riset terlebih dahulu.

Akan tetapi, pastikan kamu tidak teperdaya dengan suku bunga rendah semata. Kamu tetap perlu waspada dengan bentuk komunikasi pemasaran pinjaman online atau konvensional ilegal.

Jadi, pastikan kamu selalu memeriksa kelebihan dan kekurangan yang ditawarkan oleh produk pembiayaan atau kredit. Lalu, pilih produk kredit yang memiliki penawaran unggul dibandingkan dengan produk lainnya.

Pilih Pinjaman yang Sesuai dengan Kebutuhan

Seperti yang telah dibahas sebelumnya, lamanya tenor berbanding lurus dengan tingkat suku bunga. Dengan makin panjangnya tenor pinjaman, suku bunga pinjaman pun menjadi lebih tinggi.

Artinya, kamu akan membayar angsuran lebih banyak bila dihitung secara total pengembalian pinjaman sebab kamu akan mencicil lebih lama. Karena itu, kalau kamu mau menghindari suku bunga tinggi, kamu bisa memilih pinjaman dengan tenor pendek yang suku bunganya lebih kecil.

Namun, dari sisi angsuran, tenor yang panjang akan memberikan keringanan karena jumlah angsuran per bulan bisa lebih kecil. Berbeda dengan tenor pendek, kamu akan perlu membayar angsuran yang mungkin cukup besar setiap bulannya.

Menyesuaikan Pinjaman dengan Kemampuan Finansial

Baik untuk kebutuhan pribadi maupun bisnis, pinjaman perlu direncanakan dengan matang. Dengan perencanaan yang matang, kamu bisa menentukan tenor yang sesuai dengan kemampuan finansialmu. Upayakan pengeluaran angsuran per bulan maksimal 30% dari total pendapatan bulanan.

Baca juga: Kredit Macet: Pengertian, Penyebab, dan Cara Mengatasinya

Setelah membaca artikel ini sampai selesai, semoga kamu sudah cukup memahami pengertian tenor, jenis, dan faktor penentunya. Lalu, kamu bisa mengajukan pinjaman sehat dengan memasukkan tenor ke dalam pertimbangan. Terlebih, bila pinjaman tersebut dimaksudkan untuk modal usaha.

Apabila kamu membutuhkan referensi lain terkait bisnis dan keuangan, silakan cari artikel lainnya pada tautan berikut ini!