Yang namanya hidup, perlu keseimbangan. Betul? Begitu pula dengan keuangan di perusahaan. Ada yang disebut trial balance atau neraca percobaan.

Yang disebut neraca percobaan atau trial balance adalah suatu tools yang sering kali digunakan untuk memeriksa kebenaran debit atau kredit dalam setiap transaksi yang tercatat di dalam buku besar.

Trial balance dibuat agar bisa mengetahui keseimbangan yang ada pada jumlah kredit dan debit dalam suatu perusahaan. Pengertian neraca percobaan disebut juga neraca saldo karena merupakan kumpulan dari saldo perkiraan yang ada dalam buku besar.

Keseimbangan debit dan kredit pada neraca saldo menunjukkan bahwa proses penjurnalan dari jurnal umum yang akan dipindah ke buku besar benar. Hal tersebut berarti tidak ada kesalahan posting dari nominal yang salah, akun yang salah dan peletakkan debit ataupun kredit yang salah.

Apa manfaat dan bagaimana cara membuat trial balance? Di dalam artikel tentang akuntansi ini majoo akan mengulasnya untuk kamu.

Pengertian Trial Balance

Neraca saldo atau trial balance adalah kertas kerja berupa daftar saldo berisi nama rekening dan saldo akun pada buku besar atau general ledger yang disusun secara sistematis sesuai dengan kode akun yang bersumber dari buku besar perusahaan. Trial balance dapat mengetahui kesesuaian jumlah dari kolom debit serta kolom kredit pada akhir periode akuntansi.

Neraca saldo juga merupakan tahapan keempat dalam menyiapkan informasi keuangan.

Jadi, nantinya bisa ketahuan bahwa neraca saldo yang tidak seimbang menandakan adanya kesalahan pada saat pencatatan jurnal yang biasanya disebabkan oleh beberapa hal seperti kesalahan menghitung saldo akun, penempatan akun kredit dan debit, dan lain-lain.

Kamu juga harus ingat bahwa neraca saldo harus disiapkan secara berkala, ya. Biasanya pada setiap akhir periode pelaporan. Tujuannya adalah untuk memastikan bahwa data yang tercatat dalam buku besar sudah seimbang.

Jangan lupa, kamu perlu tahu bahwa neraca percobaan bukanlah bentuk laporan keuangan resmi. Biasanya hasil dari perhitungan ini digunakan secara internal dan tidak disebarluaskan ke orang-orang di luar perusahaan.

Baca juga: Jurnal Khusus Perusahaan Dagang: Begini Cara Membuatnya!

Fungsi Trial Balance

Sekarang kita beralih ke fungsi trial balance. Berikut beberapa fungsi neraca percobaan lainnya yang perlu kamu ketahui.

- Menampilkan semua saldo yang terintegrasi di buku besar.

- Solusi untuk menghindari terjadinya salah hitung dan error lainnya.

- Melakukan koreksi penghitungan untuk setiap transaksi akuntansi yang sudah terjadi.

- Memudahkan kamu untuk menyiapkan laporan keuangan perusahaan akhir yang meliputi laporan arus kas, laporan laba rugi, atau neraca.

- Mencatat masing-masing data yang berada di setiap akun rekening.

- Mengawasi setiap akun yang ada dalam laporan keuangan perusahaan.

- Trial balance dapat disiapkan kapan saja – mingguan, bulanan, triwulanan, dan akhir tahun.

- Sebagai alat vital untuk memverifikasi akurasi aritmatika pembukuan bisnis.

- Trial balance tidak memberikan bukti konklusif dari tidak adanya kesalahan.

Jenis-Jenis Trial Balance

Neraca saldo atau trial balance dibagi lagi menjadi tiga jenis dengan kegunaannya masing-masing yang dijelaskan di bawah ini:

1. Trial Balance yang Belum Disesuaikan (Unadjusted Trial Balance)

Neraca saldo yang belum disesuaikan dibuat ketika seluruh transaksi telah dicatat dan diposting ke buku besar. Kemudian, saldo akun yang telah diposting pada buku besar tersebut dipindahkan ke daftar saldo.

Laporan ini bertujuan untuk menentukan kesalahan yang mungkin terjadi di dalam postingan debit atau kredit ke buku besar sehingga dapat membantu dalam proses audit laporan keuangan.

2. Trial Balance Setelah Penyesuaian (Adjusted Trial Balance)

Neraca saldo setelah penyesuaian menginformasikan daftar saldo yang dibuat setelah dilakukannya proses penyesuaian pada akun-akun tertentu.

Dalam metode pencatatan akuntansi berbasis akrual, ada beberapa akun yang perlu disesuaikan sebelum membuat laporan keuangan. Jika tidak disesuaikan, laporan keuangan yang dihasilkan kemungkinan kurang mencerminkan kondisi yang sebenarnya alias kurang valid.

3. Trial Balance Penutup (Post Closing Trial Balance)

Neraca saldo penutup digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya. Umumnya, proses ini merupakan tahapan akhir dalam satu periode akuntansi setelah ayat jurnal penutup dimasukkan.

Semua akun beserta saldo dalam laporan ini harus sama dengan akun dan saldo neraca pada akhir periode.

Kesalahan dalam Pencatatan Trial Balance

Neraca percobaan pun seringkali digunakan oleh perusahaan perbankan atau lembaga pemberi pinjaman untuk mengetahui kapasitas pinjaman bisnis dan kredibilitas dari bisnis itu sendiri.

Harap diingat, perusahaan harus mengetahui bahwa neraca percobaan yang sudah dihitung tidak ada kesalahan sedikit pun. Namun bila ada kesalahan dalam hal offset, maka trial balance akan dihitung kembali. Selain itu, neraca percobaan juga bisa mendeteksi kesalahan perhitungan yang ada di dalam buku besar.

Namun, perlu kamu ketahui juga bahwa ada beberapa kesalahan yang tidak bisa dilacak oleh laporan ini, yaitu.

- Kesalahan yang dilakukan karena human error: Transaksi tidak di-input di dalam sistem.

- Kesalahan awal entri: Di dalam transaksi entri ganda yang mencangkup nilai atau jumlah yang salah di kedua sisinya.

- Kesalahan pembalikan: ketika melakukan kegiatan transaksi entri ganda yang dimasukkan dengan jumlah yang tepat, tetapi pada akun yang akan didebit malah dikreditkan atau sebaliknya.

- Kesalahan prinsip: kesalahan ini dilakukan karena melanggar prinsip dasar akuntansi. Seperti saat jumlah yang akan dimasukan sesuai dan sudah benar, namun jenis akun yang dihasilkan malah salah.

- Kesalahan komisi: biasanya kesalahan komisi diakibatkan dari kelalaian pengawasan.

Jadi, sebaiknya kamu hati-hati dalam melakukan pencatatan trial balance ini, ya. Beberapa kesalahan saja bisa membuat kamu harus mengecek ulang buku besarmu.

Metode Trial Balance

Metode trial balance merupakan istilah yang digunakan untuk mengelompokkan jenis penyusunan debit dan kredit sebelum dimasukkan ke neraca saldo. Makanya, agar lebih paham, simak penjelasannya:

1. Metode Total

Neraca saldo kotor atau sering disebut metode total digunakan untuk menjumlahkan seluruh debit dan kredit pada akun ke buku besar.

Metode ini sangat menghemat waktu karena total keseimbangan simpanan akun dan saldo percobaan bisa disiapkan saat hasil penjumlahan sudah ada. Namun, perlu dipahami bahwa metode total tidak dapat membantu penyusunan akhir di buku besar.

2. Metode Saldo

Metode saldo ini umum diaplikasikan oleh perusahaan karena memudahkan penyusunan jumlah uang pada neraca. Hal ini disebabkan landasan pencatatan laporan trial balance adalah saldo akun buku besar.

Berbeda dengan jenis sebelumnya, metode ini dikenal sebagai neraca saldo bersih. Sehubungan dengan itu, metode saldo tetap menyelaraskan buku besar dengan melihat perbedaan serta menghitung sisi debit dan kreditnya.

3. Metode Total dan Saldo

Jenis penggunaan terakhir dari trial balance adalah metode total dan saldo atau sering disebut sebagai metode gabungan. Sama dengan varian lainnya, cara berikut berperan dalam menyamakan data di buku besar.

Di dalamnya terdapat kolom total serta saldo yang digunakan untuk menunjukkan hasil akhir dari debit dan kredit. Keseluruhan nilainya dapat disiapkan setelah seluruh akun dimasukkan ke bagian masing-masing dan jumlahnya setara.

Manfaat Trial Balance

Sebagai salah satu tahapan dalam proses akuntansi, trial balance mempunyai beberapa manfaat bagi penggunanya. Berikut ini merupakan manfaat neraca saldo:

- Proses pemeriksaan akan berjalan dengan lancar.

- Proses posting akan menjadi mudah.

- Bahan penilaian atas kredibilitas perusahaan.

Bagaimana Cara Membuat Trial Balance?

Simak langkah-langkah membuat trial balance di bawah ini, ya.

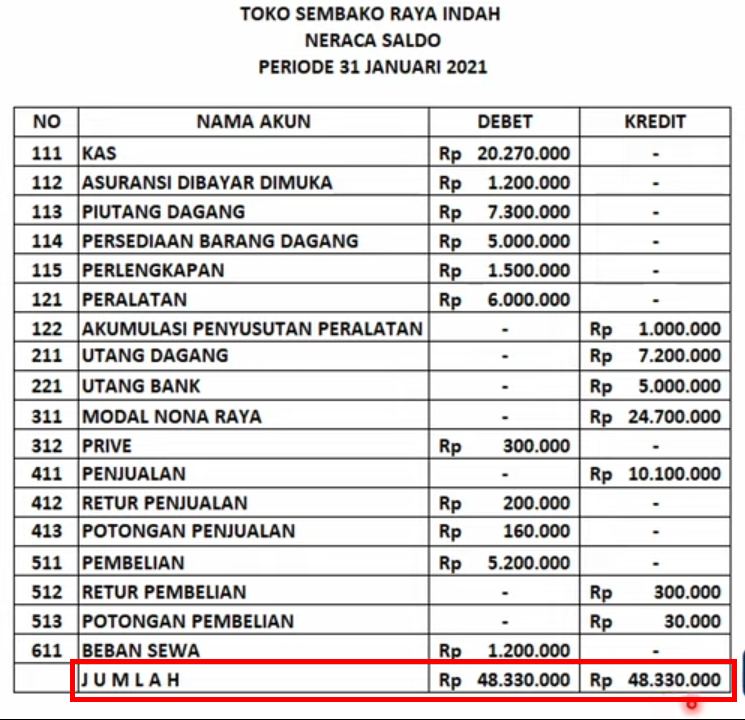

1. Siapkan empat kolom yang harus di ini seperti ini:

2. Kemudian, kolom nomor akun diisi dengan kode akuntansi:

3. Kemudian, kolom kedua diisi dengan nama akun sesuai urutan nomor akun:

4. Langkah selanjutnya, kolom ketiga berisi saldo debet:

5. Kolom terakhir diisi dengan saldo kredit:

Eh, belum selesai, ya. Setelah mencantumkan semua nama akun dan saldonya, langkah berikutnya adalah menghitung neraca.

Jumlahkan kolom debit dan kredit, lalu diisi di baris paling bawah masing-masing kolom.

Di bawah ini adalah contoh trial balance setelah kamu menyusun akun-akun pada empat langkah di atas.

Nah! Sudah balance, ya, jumlahnya. Mudah, bukan?

(sumber gambar: video tutorial membuat trial balance atau neraca saldo)

Baca juga: Mempertimbangkan Berbagai Jenis Modal Usaha untuk Bisnis

Kesimpulan

Setelah membaca artikel di atas dan menyimak contohnya, kamu sudah mengetahui tentang trial balance. Dengan nama lain neraca saldo, trial balance adalah komponen penting yang harus dibuat, jika kamu hendak menggunakan pembukuan secara manual pada transaksi bisnis.

Informasi yang tercantum di trial balance adalah mayoritas nilai beban perusahaan serta perkiraan pendapatan perusahan. Namun, perlu dipahami bahwa neraca percobaan berikut tidak menjamin kebenaran seluruh data di buku besar melainkan hanya menjadi bukti keseimbangan debit dan kredit.

Semangat terus untuk belajar pembukuan agar keuangan bisnismu semakin sehat, ya! Jangan lewatkan artikel majoo seputar bisnis UMKM yang pastinya sesuai dengan kebutuhanmu!