Selain laporan keuangan, mungkin kalian sering mendengar istilah laporan arus kas atau cash flow statement. Singkatnya, sebagai pemilik sebuah perusahaan atau bisnis, apabila kamu merasa tidak bisa menyusun sebuah laporan keuangan, setidaknya bisa membuat laporan arus kas atau cash flow statement.

Kenapa begitu? Alasannya sederhana, karena laporan arus kas penting untuk mengetahui sehat tidaknya perusahaan atau bisnis yang sedang kamu jalankan. Laporan arus kas memiliki pengaruh yang sangat penting bagi bisnis.

Biasanya, sebuah laporan arus kas memberikan informasi tentang jumlah pemasukan dan pengeluaran kas perusahaan dalam periode tertentu. Dengan begitu, kamu akan mengetahui kondisi perusahaan dalam kondisi untung atau rugi.

Baca Juga: Apa itu Laporan Keuangan? Yuk, Pahami Sama-sama!

Pengertian Laporan Arus Kas/Cash Flow Statement

Pengertian laporan arus kas adalah sebuah perincian yang menunjukkan jumlah pemasukan dan pengeluaran dalam suatu periode tertentu. Laporan arus kas atau cash flow statement merupakan laporan yang berisikan pendapatan dan pengeluaran yang terjadi.

Arus kas dalam keuangan bisnis dan keluarga memiliki sedikit perbedaan. Jika keuangan keluarga arus kas yang dimaksud adalah cash basis. Sedangkan, dalam keuangan bisnis terdapat cash basis dan accrual basis. Biasanya, laporan ini meliputi jumlah kas yang diterima.

Pernyataan Standar Akuntansi Keuangan (PSAK) menyebutkan laporan arus kas adalah salah satu laporan yang harus dibuat per periode. Dalam sebuah laporan arus kas umumnya terdapat informasi berupa pendapatan tunai, jumlah kas yang diterima, beban, prive, pembayaran utang, dan sebagainya.

Manfaat Laporan Arus Kas

Informasi dan isi laporan arus kas yang didapatkan nantinya akan sangat berguna bagi perusahaan jika bisa dibuat dan disusun secara lengkap dan baik. Ada beberapa manfaat laporan arus kas yang bisa didapatkan, yaitu:

Mengevaluasi Kemampuan Perusahaan

Laporan arus kas bisa membantu untuk mengetahui sebuah perusahaan dalam kondisi sehat atau tidak. Sebuah perusahaan yang sehat bisa dilihat dari kemampuannya dalam membayar kewajiban beban operasionalnya seperti gaji karyawan dan membayar dividen.

Sebagai Dasar Pengambilan Keputusan

Manfaat laporan arus kas berikutnya adalah pihak perusahaan bisa menggunakannya sebagai dasar dalam pengambilan keputusan. Pengguna atau perusahaan juga bisa memanfaatkannya untuk menyusun strategi atau langkah kedepannya untuk menghadapi perubahan yang mungkin akan terjadi.

Mengetahui Kemampuan Perusahaan

Laporan arus kas juga akan membantu perusahaan dalam mengetahui kemampuannya dalam menghasilkan arus kas. Itulah sebabnya, laporan arus kas sangatlah penting bagi sebuah perusahaan atau bisnis.

Baca Juga: Ketahui 5 Tips Mengendalikan Cash Flow Bisnis Selama Krisis

Isi Laporan Arus Kas

Isi laporan arus kas terdiri dari 3 bagian penting. Setiap entitas yang menyiapkan laporan arus kas tentunya memiliki item yang berbeda, tapi secara garis besar bisa digolongkan dalam salah satu dari tiga bagian ini.

Berikut 3 bagian penting dari isi laporan arus kas.

1. Kas Aktivitas Operasi

Bagian pertama dari isi laporan arus kas biasanya adalah laporan kas aktivitas operasi. Bagian ini berhubungan dengan kegiatan operasional yang terjadi dalam sebuah perusahaan, baik itu pendapatan atau pengeluaran.

Bagian pendapatan biasanya akan mencatat pendapatan yang diterima seperti komisi, royalti yang diterima, fee yang diterima, dan sejenisnya. Sedangkan, bagian pengeluaran biasanya berisi pembayaran gaji, pembayaran listrik, pembayaran sewa, dan sejenisnya.

2. Kas Aktivitas Investasi

Isi laporan arus kas berikutnya adalah laporan kas aktivitas investasi. Perusahaan pasti sering melakukan investasi sebagai upaya untuk mengembangkan perusahaan.

Laporan kas aktivitas investasi berhubungan dengan akuisisi atau pelepasan aktiva dalam jangka panjang. Akuisisi berkaitan dengan pengeluaran seperti membeli aset tetap, aset jangka panjang, dan juga aset tidak berwujud. Sedangkan pelepasan berkaitan dengan pendapatan seperti menjual saham, menjual tanah, menjual peralatan, dan sebagainya.

3. Kas Aktivitas Pendanaan

Bagian terakhir yaitu kas aktivitas pendanaan yang, sesuai dengan namanya, berkaitan dengan kegiatan pendanaan atau financing seperti injeksi atau membayar modal. Bagian ini berfungsi untuk mengetahui komposisi modal milik perusahaan, apakah modalnya menjadi bertambah atau malah berkurang karena digunakan untuk mendanai.

Kas aktivitas pendanaan berkaitan erat dengan modal dan utang yang dimiliki oleh perusahaan. Contohnya, obligasi, melunasi kredit, membayar dividen, dan sejenisnya.

Cara Membuat Laporan Arus Kas

Pada dasarnya, cara membuat laporan arus kas adalah dengan berpatokan pada dua sumber data yakni, neraca periode berjalan dan sebelumnya, serta laporan laba/rugi pada periode ini.

Sementara, untuk penyajiannya bisa dibuat dengan dua cara, yakni direct method (metode langsung) dan indirect method (metode tidak langsung).

Secara umum, ada lima langkah dalam cara membuat laporan arus kas, yaitu;

- Menghitung kenaikan atau penurunan kas

- Menghitung kas bersih (netto) pada aktivitas operasi, baik dengan cara langsung maupun tidak langsung.

- Menghitung kas bersih (netto) pada aktivitas investasi

- Menghitung kas bersih (netto) pada aktivitas pendanaan

- Hitung jumlah kas bersih dari ketiga aktivitas tersebut beserta saldo awal kas.

Baca Juga: Cara Membuat Laporan Kas dari Operasional Bisnis

Metode Laporan Arus Kas

Seperti sudah disinggung di, dalam menyusun sebuah laporan arus kas ada dua metode laporan arus kas yang biasa digunakan, yaitu direct method (metode langsung) dan indirect method (metode tidak langsung).

Sebenarnya, hasil laporan dari kedua metode tersebut sama saja. Bedanya, laporan arus kas metode langsung biasanya dibuat berdasarkan akuntansi kas dan sedangkan metode tidak langsung berdasarkan akuntansi akrual.

Kebanyakan akuntan lebih sering menggunakan metode laporan arus kas tidak langsung karena lebih mudah dalam menggunakannya. Alasannya, bila menggunakan metode tidak langsung, hanya perlu menggunakan informasi dari dokumen yang sudah ada. Tidak heran bila metode ini lebih banyak juga digunakan oleh pegiat UMKM.

Metode Langsung (Direct Method)

Dengan menggunakan metode laporan arus kas langsung, artinya kamu mencatat uang tunai saat masuk dan keluar dari bisnis kamu, untuk kemudian digunakan di akhir bulan untuk menyiapkan laporan cash flow.

Metode ini membutuhkan lebih banyak usaha dalam penyusunannya daripada metode tidak langsung. Karena kamu perlu membuat dan melacak penerimaan kas untuk setiap transaksi tunai. Dengan kata lain, laporan arus kas metode langsung ini mencantumkan dari dan kepada siapa arus kas masuk dan keluar berasal.

Metode Tidak Langsung (Indirect Method)

Dengan metode laporan arus kas tidak langsung, kamu bisa mengetahui transaksi yang dicatat pada laporan laba rugi, lalu membalik beberapa di antaranya untuk melihat modal kerja bisnis kamu.

Jadi, kamu bisa secara selektif melacak kembali laporan laba rugi untuk menghilangkan transaksi yang tidak menunjukkan pergerakan uang kas guna menyusun laporan arus kas.

Karena lebih sederhana daripada metode langsung, banyak usaha kecil lebih memilih pendekatan ini. Dan lagi, ketika menggunakan metode tidak langsung, kamu tidak perlu kembali dan mencocokkan catatan kamu dengan metode langsung.

Perbedaan Laporan Arus Kas Metode Langsung dan Tidak Langsung

Perbedaan antara laporan arus kas metode langsung dan tidak langsung bisa dilihat dari berbagai hal, antara lain:

· Penyusunan Laporan Arus Kas

Pada metode langsung, penyusunannya dilakukan berdasarkan pada buku kas/bank. Sedangkan pada metode tidak langsung, penyusunannya dilakukan berdasarkan laporan laba-rugi dan neraca.

· Unsur dan Komponen Penyusun

Jenis penerimaan kas dan pembayaran yang paling umum digunakan dalam format laporan arus kas metode langsung:

- Penerimaan Kas dari Pelanggan

- Pembayaran/Pembelian kepada Pemasok

- Pembayaran kepada Karyawan (Gaji Karyawan)

- Pembayaran bunga dan pajak

- Pembayaran Kas dari Pembelian Aset Tetap

- Penerimaan Kas dari Penerbitan Saham

Sedangkan komponen yang terdapat pada format metode laporan arus kas tidak langsung adalah:

- Beban Depresiasi dan Amortisasi

- Untung/ Rugi atas Pelepasan Aset Tetap

- Piutang Usaha

- Beban Dibayar di muka

- Persediaan

- Utang Usaha

- Utang Pajak Penghasilan.

Keunggulan Metode Langsung dan Tidak Langsung

Metode langsung memiliki keunggulan dalam hal melaporkan sumber dan penggunaan kas yang ada pada laporan kas. Metode ini menggolongkan berbagai kategori utama dari kegiatan operasional.

Jadi, meskipun data yang dibutuhkan seringkali tidak mudah didapat, dan biaya pengumpulannya termasuk mahal, metode ini lebih mudah dimengerti dan dapat memberikan informasi yang lebih banyak, sehingga dapat memudahkan pengusaha dalam mengambil keputusan.

Namun, laporan arus kas metode langsung ini tetap saja memiliki kekurangan. Masalah dari penggunaan laporan metode langsung adalah pembuatannya yang sulit dan cukup memakan waktu. Pasalnya, tidak semua perusahaan ataupun bisnis mencatat dan menyimpan setiap informasi transaksi dari pelanggan dan kepada pemasok secara mendetail.

Dirasa cukup melelahkan bagi sebagian besar perusahaan untuk mengumpulkan dan mengkompilasi detail informasi tersebut dengan metode ini.

Sementara itu, metode tidak langsung lebih memusatkan pada perbedaan laba bersih dan arus kas dari aktivitas operasi, sehingga dapat menunjukkan hubungan antara laporan laba-rugi, neraca, dan arus kas.

Membuat laporan dengan metode ini dianggap lebih mudah, karena data yang diperlukan dapat tersedia dengan mudah, dan biaya yang dikeluarkan lebih mudah dibanding metode langsung.

Tingkat kesulitan dan waktu yang diperlukan untuk mencatat semua jenis pengeluaran dan penerimaan kas menjadikan laporan arus kas metode tidak langsung sebagai metode yang lebih disukai dan lebih umum digunakan.

Perusahaan yang mempraktikkan akuntansi akrual biasanya tidak mengumpulkan dan menyimpan informasi transaksi tiap pelanggan atau pemasok.

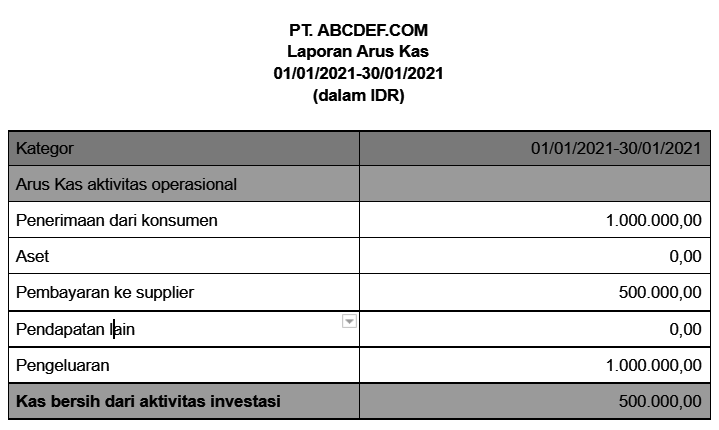

Contoh Laporan Arus Kas

Berikut adalah contoh laporan arus kas sederhana. Contoh laporan arus kas ini menggunakan metode langsung.

Contoh laporan arus kas berikutnya adalah yang menggunakan metode tidak langsung.

Arus Kas Negatif vs Arus Kas Positif

Dalam menyusun laporan arus kas perusahaan atau bisnis, kamu akan menemukan istilah arus kas negatif dan arus kas positif. Apa maksudnya?

Ketika laporan arus kas kamu menunjukkan hasil atau angka negatif, artinya kamu kekurangan uang kas selama periode akuntansi tersebut.

Namun, penting untuk diingat bahwa arus kas negatif jangka panjang tidak selalu merupakan hal yang buruk. Misalnya, bisnis pada tahap awal tentunya perlu melacak tingkat produksi saat mereka mencoba untuk lebih stabil.

Arus kas negatif adalah kondisi saat perusahaan memiliki lebih banyak kas keluar daripada kas masuk. Sederhananya, uang yang kamu peroleh dari penjualan mungkin tidak cukup untuk menutupi segala pengeluaran, dan mungkin harus meminjam dari sumber eksternal untuk menutupinya.

Sebaliknya, bila laporan arus kas kamu menunjukkan hasil yang positif, artinya kamu memiliki kelebihan uang kas untuk operasional bisnis dalam periode tertentu.

Kebalikan dari arus kas negatif, arus kas positif tidak selamanya merupakan hal yang baik dalam jangka panjang. Meskipun saat ini dapat memberi kamu lebih banyak likuiditas, mungkin saja uang kas tersebut berasal dari eksternal misalnya mengambil pinjaman besar untuk menyelamatkan bisnis kamu dari kebangkrutan.

Data Apa yang Kamu Dapatkan dari Laporan Arus Kas?

- Kas dari aktivitas operasi dapat dibandingkan dengan laba bersih perusahaan untuk menentukan kualitas laba. Jika kas dari aktivitas operasi lebih tinggi dari laba bersih, laba dikatakan berkualitas tinggi.

- Laporan ini berguna bagi investor karena dengan anggapan bahwa cash is king, memungkinkan investor untuk mengetahui arus masuk dan arus kas keluar perusahaan secara keseluruhan dan memperoleh pemahaman umum tentang kinerjanya secara keseluruhan.

- Jika perusahaan mendanai kerugian dari operasi atau membiayai investasi dengan mengumpulkan uang (utang atau ekuitas), maka laporan arus kas akan segera menjadi jelas.

Baca Juga: Apakah Benar Utang Usaha adalah Jerat yang Harus Dihindari?

Kesimpulan

Laporan arus kas bukan hanya akan sangat berguna untuk memudahkan pengecekan kas pada periode tersebut, tetapi juga dapat menjadi dasar prediksi dari ketidakpastian kesehatan keuangan bisnis atau perusahaan kamu di masa mendatang.

Lantaran itulah, laporan arus kas akan sangat bermanfaat bagi para kreditur, investor, pihak manajemen, atau pihak terkait lainnya.

Jika kamu mengalami kesulitan untuk mengelola dan membuat laporan arus kas atau laporan keuangan lainnya secara terperinci, kamu bisa menggunakan aplikasi keuangan seperti majoo untuk kemudahan proses pembukuan yang lebih baik. Praktis dan mudah, kan?