Pernahkah kamu mendengar istilah anuitas? Bagi orang awam, istilah ini mungkin masih terdengar asing di telinga. Secara umum, anuitas adalah serangkaian proses penerimaan atau pembayaran tetap yang dilakukan secara berkala dalam jangka waktu tertentu.

Anuitas juga sering digambarkan sebagai proses pembayaran atau penerimaan dalam besaran yang sama dan dilakukan dalam tempo tertentu atau bisa juga diartikan sebagai cicilan. Namun, cicilan di sini tidak hanya terbatas pada pembayaran kredit atau utang saja.

Nah, agar kamu bisa mengetahui pengertian anuitas, jenis, serta manfaat anuitas bagi bisnis secara lebih detail, simak penjelasannya dalam artikel ini.

Pengertian Anuitas

Seperti yang telah disampaikan sebelumnya bahwa pengertian anuitas tidak terbatas pada penerimaan atau pembayaran yang bersifat kredit atau utang saja, tapi juga bisa digunakan pada bentuk instrumen investasi.

Berdasarkan ilmu ekonomi, anuitas adalah serangkaian penerimaan atau pembayaran tetap yang dilakukan secara berkala dan kontinu dalam periode atau jangka waktu tertentu.

Dalam konteks keuangan, anuitas berfungsi untuk memudahkan nasabah untuk melakukan pembayaran atau menerima return investasinya. Sedangkan dalam proses kredit, anuitas akan memudahkan peminjam untuk membayarkan cicilannya dalam jumlah yang sama pada tiap periodenya.

Baca juga: Keuntungan yang Didapatkan Pemilik Bisnis dari Sistem Paylater

Manfaat Anuitas

Anuitas merupakan salah satu poin yang penting saat akan menggunakan suatu produk keuangan. Umumnya, anuitas dapat dengan mudah kamu temui saat akan mengajukan pinjaman ke bank atau saat akan membayarkan premi asuransi.

Dalam kasus produk asuransi, anuitas bisa memberikan pendapatan secara reguler saat kamu pensiun nanti. Pembayaran tetap ini akan terus kamu terima selama masa pensiun kecuali perusahaan asuransi tersebut mengalami kebangkrutan.

Hal ini juga terjadi pada saat kamu mengajukan pinjaman ke bank. Dengan menggunakan sistem anuitas, kamu bisa memilih produk pinjaman yang sesuai dengan kemampuan kamu. Alhasil, kamu tetap bisa mengontrol arus dana tanpa perlu mengkhawatirkan proses pembayaran pinjaman yang kamu lakukan.

Berbeda dengan penghitungan bunga efektif, pada aktivitas kredit, anuitas bisa membuat jumlah angsuran yang mesti dibayarkan setiap periodenya memiliki besaran yang sama.

Saat menggunakan sistem anuitas, pelunasan pada bunga kredit cenderung lebih besar nilainya di awal, lalu kemudian akan berkurang seiring dengan periode kredit tersebut berjalan.

Nilai cicilan pokok dan bunga akan terus mengalami fluktuasi selama periode cicilan berjalan. Namun, dalam segi nominalnya, jumlahnya akan tetap sama. Sistem pembayaran ini kerap dirasa lebih adil sebab nilai bunga yang ditetapkan dihitung berdasarkan jumlah kredit pokok yang belum dibayarkan oleh peminjam.

Jenis-Jenis Anuitas

Berdasarkan waktu pembayarannya, jenis-jenis anuitas terbagi menjadi empat macam, di antaranya adalah:

- Anuitas sederhana (ordinary annuity) adalah jenis anuitas yang proses pembayaran atau penerimaannya dilakukan secara berkala dalam jangka waktu yang telah ditentukan. Umumnya dilakukan setiap akhir periode atau bulanan. Salah satu contoh anusias sederhana adalah pembayaran instrumen utang atau hipotek yang memanfaatkan aktiva sebagai penjaminnya, misalnya mesin, tanah, bangunan, rumah, atau gedung.

- Anuitas jatuh tempo (due annuity) merupakan jenis anuitas yang metode penerimaan atau pembayaran angsurannya dilakukan secara berkala dalam jangka waktu tertentu di awal periode. Contoh yang paling sering ditemukan pada anuitas jatuh tempo adalah saat kamu membeli sebuah produk asuransi. Nantinya, kamu akan diminta untuk melakukan pembayaran premi di awal periode sebelum mendapatkan klaim atas produk asuransi yang kamu beli.

- Anuitas langsung (immediate annuity), yaitu anuitas yang metode penerimaan atau pembayarannya dilakukan secara langsung tanpa adanya penangguhan atau penundaan. Sebagai contoh, kamu bisa melakukan pembelian barang dengan cara kredit. Sebab, proses pembayaran atau penerimaannya tetap jadi kamu bisa melakukan pembelian tanpa adanya penundaan periode.

- Anuitas tangguhan (deferred annuity) adalah jenis anuitas yang melakukan pembayaran atau penerimaan di masa tertentu saja atau setelah beberapa periode berjalan. Dengan kata lain, penerimaan atau pembayarannya ditunda atau ditangguhkan. Contoh anuitas tangguhan bisa kamu temukan pada proses pembayaran bunga pinjaman atau penerimaan bunga deposito.

Baca juga: Benarkah Pinjaman Modal Digital Adalah Solusi Keuangan UMKM?

Cara Menghitung Anuitas

Setelah mengetahui definisi dan jenis-jenis anuitas, kini kamu perlu memahami rumus dan bagaimana cara menghitung anuitas. Adapun rumus yang bisa kamu gunakan adalah sebagai berikut:

Keterangan:

Sp : Saldo pokok pinjaman di bukan sebelumnya.

i : Suku bunga per tahun.

30 : Jumlah hari dalam sebulan.

360 : Jumlah hari dalam setahun.

Kemudian, untuk bisa mendapatkan nilai yang sesuai, rumus ini dikembangkan lagi menjadi rumus anuitas, menjadi:

Keterangan:

TA : Total angsuran

P : Pokok pinjaman

i : Suku bunga yang dikenakan

t : Jangka waktu pinjaman

Contoh:

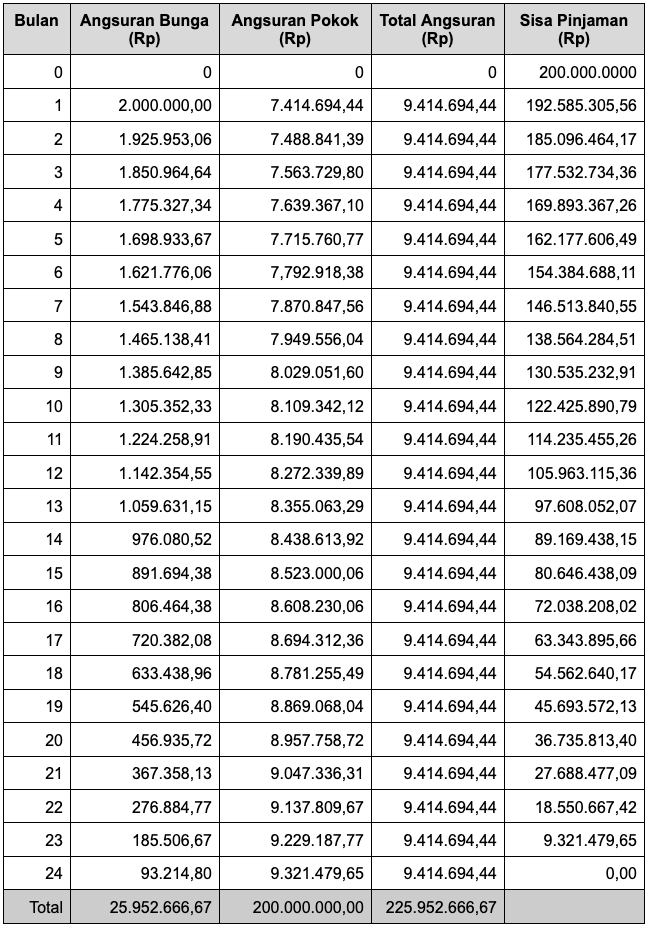

Berapa besar angsuran yang harus dibayarkan oleh perusahaan A setiap bulannya jika perusahaan A mendapatkan pinjaman bank sebesar Rp200.000.000 dengan jangka waktu yang diberikan adalah 4 bulan, dan suku bunga dalam kurun waktu satu tahunnya adalah 12%.

Berdasarkan rumus anuitas di atas, maka besar angsuran bulanan yang harus dibayarkan perusahaan A adalah sebesar:

TA = P x i / 1-(1+i)-n

TA = Rp200.000.000 x 0,01 / 1-(1+0,01) - 24

TA = Rp200.000.000 x 0,01 / 0,21243

TA = Rp200.000.000 x 0,0470734722

TA = Rp9.414.694,44

Jadi, nilai total angsuran yang harus dibayarkan perusahaan A setiap bulannya adalah sebesar Rp9.414.694,44 atau jika dibulatkan menjadi Rp9.414.700.

Baca juga: Manfaatkan Pinjaman Bunga Rendah sebagai Modal UMKM!

Kesimpulan

Bagaimana? Apakah kamu sudah memahami apa itu anuitas beserta jenis dan cara menghitungnya? Sebenarnya, mencari tahu pengertian anuitas tidaklah sulit jika kamu memahami tujuan yang akan kamu lakukan dengan metode ini.

Anuitas sendiri terbagi menjadi empat jenis berdasarkan waktu pembayarannya, yakni anuitas sederhana, anuitas langsung, anuitas jatuh tempo, dan juga anuitas tertangguh atau tertunda.

Proses penghitungan anuitas ini terbilang cukup rumit, terutama bagi orang awam. Namun, kamu bisa menggunakan software khusus untuk produk-produk keuangan.

Penggunaan software terkait produk keuangan ini tidak terbatas hanya untuk menghitung anuitas saja, lho! Aplikasi sejenis ini juga bisa kamu gunakan untuk melakukan pencatatan transaksi keuangan yang terjadi di dalam perusahaan, misalnya aplikasi POS majoo.

Fitur-fitur yang dimiliki majoo bisa memudahkan kamu mengelola dan memantau transaksi perusahaan secara online. Jadi, tunggu apa lagi? Daftarkan bisnismu sekarang!

Referensi

https://www.gramedia.com/literasi/pengertian-anuitas/

https://www.akseleran.co.id/blog/anuitas-adalah/

https://www.ekrut.com/media/anuitas

https://www.cermati.com/artikel/pahami-dulu-apa-itu-anuitas-sebelum-mengajukan-pinjaman-atau-beli-produk-investasi

Gambar

Freepik.com