Pelaku bisnis atau pemilik perusahaan tentunya paham bahwa harga pokok produksi adalah unsur penting yang memang harus ada dalam catatan laporan keuangan. Kenapa? Karena di dalam perhitungan harga pokok produksi terdapat berbagai macam daftar biaya yang bisa menjadi tolok ukur penjualan produk bisnis.

Berbagai macam daftar biaya yang ada di dalam harga pokok produksi adalah keseluruhan biaya langsung dan tidak langsung yang dikeluarkan perusahaan untuk proses produksi sehingga barang atau jasa tersebut bisa dijual.

Perusahaan harus menghitung harga pokok suatu barang karena sangat penting untuk pencatatan laporan keuangan perusahaan. Penentuan harga ini dilakukan sebelum perusahaan menentukan harga jual.

Harga inilah yang nantinya akan digunakan oleh manajemen untuk membandingkan dengan pendapatan dan disajikan dalam laporan laba rugi. Selain itu, perusahaan juga akan lebih mudah melakukan pengontrolan produksi jika mengetahui harga pokoknya.

Pengertian Harga Pokok Produksi Adalah …

Pengertian harga pokok produksi adalah daftar biaya produksi yang harus dikeluarkan perusahaan pada periode tertentu. Di dalamnya berisikan banyak daftar, seperti biaya pengadaan bahan baku, alat produksi, bahan pendukung produksi dan lain sebagainya.

Jika harga pokok produksi sudah diketahui, akan lebih mudah bagi pihak perusahaan untuk menentukan harga produk. Minimal, harga produk yang akan dijual sudah diperhitungkan secara cermat antara laba dan rugi yang bakal muncul dari penjualan yang dilakukan.

Menurut Susilowati, pengertian harga pokok produksi adalah seluruh pembiayaan yang dibebankan pada produk dan jasa yang dapat diukur dalam bentuk uang yang akan diserahkan.

Sedangkan, menurut Supriyono, harga pokok produksi merupakan jumlah uang yang akan dibayarkan dalam rangka untuk memiliki produk atau jasa yang diperlukan perusahaan sebagai sarana untuk menghasilkan keuntungan.

Dari beberapa pengertian, bisa disimpulkan bahwa definisi harga pokok produksi adalah akumulasi dari biaya yang akan dikeluarkan oleh perusahaan dalam rangka menghasilkan produk atau jasa yang akan dijual.

Baca Juga: Benarkah Produksi adalah Faktor Utama dalam Bisnis?

Komponen Harga Pokok Produksi

Komponen harga pokok produksi yang bisa dijadikan sebagai penentuan harga pokok ada 3, yaitu, biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik atau perusahaan.

Biaya Bahan Baku Langsung

Dalam perhitungan biaya bahan baku langsung, ada empat unsur penting untuk perhitungan harga pokok produksi, yaitu:

- Menghitung bahan baku

- Menghitung biaya bahan baku yang dibeli

- Menghitung total bahan baku yang ada di akhir periode

- Mengakhiri persediaan bahan baku

Biaya Tenaga Kerja

Bisa dibilang, perhitungan biaya tenaga kerja merupakan komponen harga pokok produksi yang mungkin paling mudah dilacak. Praktik akuntansi standar dan catatan penggajian memastikan bahwa perhitungan biaya tenaga kerja adalah penghitungan yang mudah diperoleh.

Biaya Tidak Langsung / Overhead

Sebagai salah satu komponen harga pokok produksi yang juga tidak kalah penting, biaya overhead, antara lain:

- Depresiasi bangunan pabrik

- Depresiasi peralatan pabrik

- Asuransi dan pajak pada setiap bangunan pabrik

Biaya ini merupakan biaya-biaya yang dikeluarkan selain daripada kebutuhan biaya bahan baku dan biaya tenaga kerja langsung. Biaya tersebut wajib ada demi merealisasi pendapatan bisnis atau perusahaan.

Metode Penentuan Harga Pokok Produksi

Pada umumnya terdapat 2 metode penentuan harga pokok produksi yang dapat digunakan dalam menyusun harga pokok produksi. Pertama, dengan menggunakan metode full costing dan yang kedua adalah metode variable costing yang biasanya digunakan untuk hal teknis semacam pengambilan keputusan dalam perusahaan.

Perbedaan pokok antara metode full costing dan metode variabel costing sebagai metode penentuan harga pokok produksi terletak pada perlakuan biaya overhead pabrik.

Pada metode full costing semua biaya produksi baik yang bersifat variabel maupun yang bersifat tetap dianggap bagian dari harga ini. Sedangkan, pada metode variable costing, biaya variabel dimasukkan hanya sesuai dengan periode penggunaannya misalnya untuk biaya overhead pabrik.

Baca Juga: Bagaimana Cara Menentukan Biaya Overhead Pabrik?

Cara Menghitung Harga Pokok Produksi

Seperti sudah sedikit dibahas tadi, cara menghitung harga pokok produksi didasarkan pada jumlah pekerjaan dalam proses yang diselesaikan.

Pekerjaan-dalam-proses atau yang dikenal dengan work in progress/work in process ini termasuk biaya bahan langsung yang dimasukkan ke dalam produksi, ditambah tenaga kerja langsung dan overhead.

Persamaan standar untuk menghitung harga pokok produksi, langkah-langkahnya adalah:

- Barang-barang manufaktur dalam proses pada tanggal mulai

- Ditambah biaya langsung Anda (bahan + tenaga kerja)

- Ditambah overhead produksi

- Kurangi barang yang sedang berlangsung pada tanggal akhir perhitungan

1. Menghitung Bahan Baku

Bahan baku merupakan modal utama dalam menghitung harga pokok produksi untuk pertama kalinya. Jika bisnis yang kamu jalankan bergerak di industri manufaktur, kamu harus menentukan berapa banyak bahan baku yang akan digunakan untuk memproduksi suatu barang terlebih dulu.

Bagaimana caranya? Kamu dapat melihat dari jumlah bahan baku yang masih tersisa di akhir periode, setelah saldo awal periode. Kemudian ditambah pembelian yang ada selama periode tersebut berlangsung.

Rumus yang bisa kamu gunakan untuk menghitung seluruh bahan baku produksi:

Bahan Baku Terpakai = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

2. Menghitung Biaya Produksi Lainnya

Selain bahan baku, dalam menghitung harga pokok produksi, kamu juga harus menghitung biaya produksi lainnya yang berpengaruh terhadap proses produksi barang.

Biaya-biaya tersebut di antaranya adalah biaya tenaga kerja langsung dan biaya overhead seperti biaya bahan baku yang bersifat tidak pokok seperti biaya listrik, biaya reparasi, biaya pemeliharaan, dan sebagainya.

3. Menghitung Total Biaya Produksi

Total biaya produksi merupakan salah satu poin yang membedakan perhitungan harga pokok produksi perusahaan dagang dan manufaktur.

Total biaya produksi merupakan sebagian biaya yang dikeluarkan saat barang telah masuk ke dalam proses produksi dan biaya yang dikeluarkan untuk produksi barang tersebut.

Cara menentukannya adalah bahan baku barang yang diproses pada awal periode produksi ditambah dengan bahan baku penambahnya atau bahan baku tidak pokok seperti tenaga kerja langsung dan overhead.

Secara sederhana, rumus menghitung biaya produksi lainnya adalah sebagai berikut:

Total Biaya Produksi = Bahan Baku Yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Produksi

Baca Juga: Biaya Produksi: Pengertian, Jenis, Rumus, dan Unsur

4. Menghitung Harga Pokok Penjualan (HPP)

Setelah kamu mengetahui seluruh angka perhitungan beberapa komponen di atas, hal terakhir yang bisa kamu lakukan adalah menghitung Harga Pokok Penjualan (HPP).

Secara sederhana, rumus menghitung HPP adalah:

Harga Pokok Penjualan (HPP) = Harga Pokok Produksi + Persediaan Barang Awal – Persediaan Barang Akhir

Baca Juga: Memahami HPP: Pengertian, Rumus, dan Cara Menghitungnya

Contoh Soal Harga Pokok Produksi

Berikut contoh soal harga pokok produksi agar kamu bisa lebih mudah melakukan perhitungannya.

Bahagia Sejahtera merupakan perusahaan di bidang industri makanan. Pada bulan Januari, persediaan bahan baku mentahnya adalah sebesar Rp60.000.000 dan persediaan bahan setengah jadi senilai Rp75.000.000.

Untuk memperlancar proses produksi, PT. Bahagia Sejahtera menggunakan 10 tenaga kerja yang digaji Rp5.000.000 per orang.

Pada periode yang sama, PT. Bahagia Sejahtera memiliki stok makanan siap jual senilai Rp15.000.000. Untuk produksi makanannya, PT. Bahagia Sejahtera memutuskan untuk membeli persediaan bahan baku mentah sebesar Rp150.000.000. Pembelian bahan tersebut dikenai biaya pengiriman senilai Rp1.500.000.

Selama proses produksi, PT. Bahagia Sejahtera mengeluarkan biaya perawatan mesin senilai Rp25.000.000. Setelah selesai, ternyata di akhir Januari, masih memiliki sisa bahan baku mentah sebesar Rp5.000.000 dan sisa bahan setengah jadi senilai Rp6.000.000. Pada akhir bulan, stok makanan siap jual milik PT. Bahagia Sejahtera hanya tersisa Rp3.000.000. Berapakah harga pokok produksi?

Diketahui:

- Persediaan bahan baku mentah (periode awal Januari) = Rp 60.000.000

- Persediaan bahan setengah jadi (periode awal Januari) Rp75.000.000

- Persediaan makanan siap jual (periode awal Januari) = Rp15.000.000

- Biaya tenaga kerja = Rp5.000.000 dikali 10 = Rp 50.000.000

- Pembelian bahan baku mentah = Rp150.000.000

- Biaya pengiriman = Rp1.500.000

- Biaya perawatan mesin = Rp25.000.000

- Sisa bahan baku mentah (periode akhir Januari) = Rp5.000.000

- Sisa bahan setengah jadi (periode akhir Januari) = Rp6.000.000

- Sisa makanan siap jual (periode akhir Januari) = Rp3.000.000

Tahap 1

Bahan baku yang dipakai = Saldo awal bahan baku + pembelian bahan baku - saldo akhir bahan baku

Bahan baku yang dipakai = 60.000.000 + 150.000.000 + 1.500.000 - 5.000.000

Bahan baku yang dipakai = Rp 206.500.000

Tahap 2

Total biaya produksi = bahan baku yang dipakai + biaya tenaga kerja langsung + biaya overhead produksi

Total biaya produksi = 206.500.000 + 50.000.000 + 25.000.000

Total biaya produksi = Rp281.500.000

Tahap 3

Harga pokok produksi = Total biaya produksi + saldo awal persediaan barang dalam produksi - saldo akhir persediaan barang dalam produksi

Harga pokok produksi = 281.500.000 + 75.000.000 - 6.00.000

Harga pokok produksi = Rp305.500.000

Tahap 4

Harga pokok penjualan = Harga pokok produksi + persediaan barang awal - persediaan barang akhir

HPP = 350.500.000 + 15.000.000 - 3.000.000

HPP = Rp362.500.000

Dari seluruh proses perhitungan harga pokok produksi di atas, Maka didapatkan hasil harga pokok produksi PT. Bahagia Sejahtera pada bulan Januari adalah Rp362.500.000.

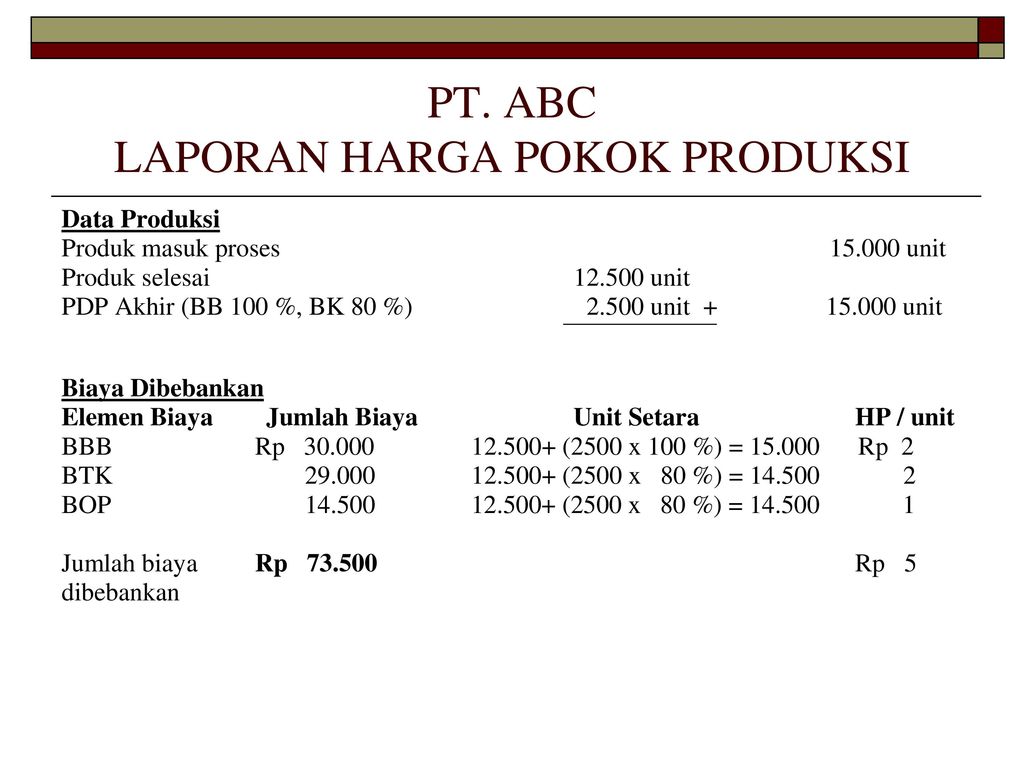

Contoh Laporan Harga Pokok Produksi

Berikut ini adalah bentuk contoh laporan harga pokok produksi yang bisa kamu tiru formatnya.

Kesimpulan

Perhitungan dan penentuan harga pokok produksi adalah hal yang penting untuk setiap jenis bisnis, terlebih bagi jenis perusahaan manufaktur yang memiliki operasional produksi.

Dengan menggunakan metode penghitungan ini kamu bisa dengan mudah melakukan penetapan harga untuk produk yang nantinya akan dijual. Sehingga, keuntungan pun bisa didapatkan secara maksimal.

Mulai sekarang, sudah tidak perlu bingung lagi dalam menentukan harga jual ya, karena sudah paham kan cara menghitung harga pokok produksi dengan benar?

Namun, kalau ternyata kamu masih bingung dan takut salah catat, kamu bisa coba gunakan aplikasi keuangan seperti majoo. Beberapa fitur yang ada di majoo akan membantumu dalam pengelolaan keuangan, mulai dari invoice, sales order, sampai dengan delivery order. Semua data akan tercatat dengan akurat. Langganan sekarang!