Kamu tentu tak ingin menjadi bagian dari 78% itu, kan? Karena itu, simak bahasan majoo kali ini mengenai neraca keuangan sebagai salah satu pembukuan dalam bisnis.

Neraca keuangan merupakan salah satu bagian dari laporan keuangan. Namanya juga neraca alias timbangan. Harus sejajar dan seimbang. Apanya? Sederhananya, ya, seimbang antara pemasukan dan pengeluaran.

Nah, buat kamu yang akan mulai membuka usaha, mari kita berkenalan dengan neraca keuangan. Mulai dari peran pentingnya di dalam bisnis sampai cara pembuatannya. Baca sampai akhir, ya.

Apa Itu Neraca Keuangan?

Sebelum membahas mengenai hal teknis dari neraca keuangan, mari kita mulai dengan memahami terlebih dahulu mengenai ‘makhluk’ apakah neraca keuangan itu.

Bagian dari Laporan Keuangan

Jadi begini. Dalam sebuah usaha terdapat laporan keuangan yang menjadi gambaran utuh mengenai ‘sehat atau sakitnya’ sebuah usaha. Untuk usaha kecil biasanya dibuat dengan format sederhana dengan istilah uang masuk dan keluar.

Di usaha yang lebih besar tentu ada lebih banyak variabel yang harus dimasukkan ke dalam laporan, bukan? Nah, karenanya Ikatan Akuntansi Indonesia (1999) menyeragamkan jenis dan cara pembuatannya.

Menurutnya, ada 5 jenis laporan keuangan, yakni: laporan arus kas, laporan laba rugi, neraca, laporan perubahan modal, laporan laba ditahan.

Sampai sini jelas bahwa neraca keuangan adalah bagian dari laporan keuangan yang memiliki fungsi dan kekhasannya tersendiri dalam perusahaan.

Baca Juga: Contoh Neraca Saldo Untuk Pebisnis Pemula

Pengertian Neraca Keuangan Menurut Para Ahli

Sebetulnya definisi neraca keuangan dari para ahli sangat seragam satu sama lain. Namun demikian kami jabarkan satu per satu beberapa di antaranya.

Pernyataan Standar Akuntansi Keuangan (PSAK)

Neraca adalah laporan yang sistematis tentang aktiva, utang, dan modal dari suatu perusahaan pada suatu tanggal tertentu. Tujuan neraca yaitu untuk menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu, biasanya pada waktu tutup buku.

Diyah Santi Hariyani (Pengantar Akuntansi 1: Teori dan Praktik, 2016)

Balance sheet (neraca) adalah laporan posisi keuangan yang menunjukkan aset/harta, utang, dan modal pada suatu saat tertentu.

Munawir (Analisis Laporan Keuangan, 2014)

Neraca atau balance sheet adalah laporan yang menyajikan sumber-sumber ekonomis perusahaan (aktiva), kewajiban-kewajibannya (utang), dan hak para pemilik perusahaan yang tertanam dalam perusahaan tersebut (modal) pada suatu saat tertentu.

James C. Van Harne (Fundamentals of Financial Management, 2013)

Neraca adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan total aktiva dengan total kewajiban ditambah total ekuitas pemilik.

Brigham dan Houston (Fundamentals of Financial Management, 2001)

Neraca (balance sheet) adalah laporan posisi keuangan (statement of financial position) suatu perusahaan pada waktu tertentu. Melihat neraca pada saat tertentu akan dapat diketahui posisi keuangan suatu perusahaan pada saat tertentu.

Oke, segitu saja, ya. Tentu dari definisi yang dikemukakan para ahli tersebut kamu sudah bisa menarik benang merahnya, kan?

Yap, kesimpulannya neraca keuangan adalah sebuah laporan yang menyajikan data aktiva (harta/asset), utang (kewajiban/liabilities), dan modal (kapital/owner’s equity) selama periode tertentu.

Seberapa Penting Neraca Keuangan Dibuat?

Ingin mengetahui usahamu sehat atau tidak, maka neraca keuangan dapat memberikan gambarannya.

Neraca perusahaan dikatakan sehat apabila jumlah modalnya lebih besar dari kewajiban. Jika sebaliknya, usahamu termasuk kategori sakit karena sebagian besar aset perusahaan dibiayai oleh utang.

Terdapat beberapa manfaat lain dari neraca keuangan, yakni:

- Menganalisis pengaruh perubahan kondisi keuangan dari tahun ke tahun.

- Mencermati kemampuan untuk membayar dan melunasi utang jangka pendek dengan harta likuid yang dimiliki (menganalisis likuiditas bisnis)

- Memperlihatkan kemampuan perusahaan untuk segera melunasi utang jangka pendek sebelum tanggal jatuh tempo (menganalisis solvabilitas bisnis).

Ada pula manfaat pembuatan neraca keuangan dalam rangkaian laporan keuangan bagi UMKM, yakni:

- Mengetahui gambaran umum kondisi usaha terkini.

- Memberikan informasi mengenai kesehatan keuangan UMKM.

- Dijadikan sebagai salah satu syarat dalam mengajukan pinjaman atau investor, hingga laporan kepada pemerintah.

- Dijadikan sebagai landasan untuk mengambil kebijakan UMKM.

Apa Saja Isi Neraca Keuangan?

Jika dilihat dari definisinya di atas, ada beberapa elemen yang konsisten disebut: aktiva, kewajiban, dan modal. Sederhananya, neraca keuangan menampilkan seberapa besar aset bisnis, utang yang harus dibayar, dan modal pemilik yang dikeluarkan.

Mari kita rinci dengan lebih detail item apa saja yang masuk ke dalam masing-masing elemen neraca tersebut.

Aktiva

Aktiva disebut juga sebagai kekayaan atau aset. Mungkin kamu sudah familiar dengan beberapa aktiva seperti: uang kas (cash), piutang usaha (accounts receivable), peralatan (equipment), gedung (building), tanah (land), dan sebagainya.

Namun sekarang, mari berkenalan lebih jauh lagi mengenai aktiva. Bisa kamu bayangkan jika usaha makin besar maka kian bertambah pula kekayaannya.

Oleh karena itu, aktiva dibagi menjadi 2 kelompok, yakni aktiva lancar (current assets) dan aktiva tetap (fixed assets).

Aktiva Lancar

Aktiva lancar adalah harta yang berupa uang tunai, harta yang menjadi uang, atau harta yang cepat cair dalam waktu kurang dari satu tahun. Contohnya:

- Surat-surat berharga (marketable securities)

- Kas (cash)

- Piutang dagang (account receivable): tagihan tertulis, tetapi tidak disertai perjanjian di atas wesel atau prome (surat sanggup bayar).

- Piutang wesel (notes receivable): tagihan secara tertulis yang disertai dengan perjanjian di atas wesel atau promes.

- Persediaan barang dagangan (merchandise inventory).

- Pendapatan yang masih harus ditagih (accrued revenues).

- Biaya dibayar di muka/persekot biaya (prepaid expenses):

- Sewa dibayar di muka (prepaid rent)

- Iklan dibayar di muka (prepaid advertising)

- Asuransi dibayar di muka (prepaid insurance).

- Perlengkapan (supplies).

Aktiva Tetap

Aktiva tetap adalah harta yang dimiliki oleh perusahaan yang dapat dipakai lebih dari satu tahun. Aktiva ini dibagi lagi menjadi 3 jenis:

- Investasi jangka panjang (long term investment). Misalnya: investasi dalam saham investasi dalam obligasi.

- Aktiva tetap berwujud (tangible fixed assets). Misalnya: tanah, gedung atau bangunan, mesin (machinery), dan peralatan (equipment).

- Aktiva tak berwujud (intangible fixed assets). Misalnya: paten (hak yang diberikan kepada pembuat pertama suatu barang), merek dagang (hak yang diberikan kepada pemilik merek atas barang).

Baca Juga: Piutang: Pengertian, Ciri-ciri, dan Jenis-jenis Piutang

Utang

Utang disebut juga kewajiban atau liabilities. Ini merupakan kewajiban atau utang perusahaan kepada pihak lain yang harus segera dibayar.

Jenis utang yang mungkin kamu sudah familiar di antaranya utang usaha (accounts payable), utang bank jangka panjang (loan bank), dan lainnya.

Utang dalam neraca keuangan dibagi menjadi dua kelompok: utang lancar (current liabilities) dan utang jangka panjang (long-term liabilities).

Utang Lancar

Utang lancar adalah adalah utang yang pembayarannya kurang dari satu tahun. Contoh:

- Utang dagang (account payable): utang tertulis tanpa perjanjian di atas wesel.

- Utang wesel (notes payable): utang tertulis dengan perjanjian di atas wesel/promes.

- Biaya–biaya yang masih harus dibayar (accrued expenses) misalnya: utang listrik (electricity payable), utang gaji (salaries payable).

- Pendapatan–pendapatan diterima di muka (deferred revenue/unearned revenue). Misalnya: sewa diterima di muka (unearned rent revenue) dan bunga diterima di muka (unearned interest revenue).

Utang Jangka Panjang

Utang jangka panjang adalah utang yang harus dilunasi dalam kurun waktu lebih dari satu tahun. Contoh:

- Utang hipotik (mortgage payable): utang jangka panjang disertai dengan jaminan aktiva tetap tak bergerak.

- Utang obligasi (bonds payable): utang jangka panjang yang disertai surat pengakuan utang dengan membayar bunga setiap waktu yang telah ditentukan.

Modal

Modal pemilik (owner’s equity) adalah dana pemilik bisnis yang digunakan dalam perusahaan. Tentu saja pencatatan modal di neraca keuangan sangat bergantung bentuk perusahaan.

Maksudnya jika perusahaan perorangan, maka modal dicatat dengan nama pemiliknya. Sedangkan perusahaan perseroan, modal ditulis sebagai modal saham dan laba tak dibagi atau laba tak ditahan.

Baca Juga: Pengertian Persamaan Dasar Akuntansi, Rumus, serta Contohnya

Bentuk Neraca Keuangan

Ada dua cara jika kamu ingin menuliskan neraca keuangan. Berikut gambarannya:

Neraca Keuangan Bentuk Staffel

Neraca keuangan dengan bentuk staffel diketik memanjang ke bawah. Rincian aktiva, kewajiban, dan modal diletakkan berurutan ke bawah, dan hanya dipisahkan dengan spasi.

Terdapat dua kolom. Kolom kiri adalah itemnya, sedangkan nominalnya ada di kolom kanan.

Neraca keuangan dengan bentuk ini paling cocok digunakan perusahaan dengan jumlah akun yang banyak.

Contoh neraca keuangan berbentuk staffel bisa digambarkan seperti berikut ini:

(sumber: akuntansilengkap.com)

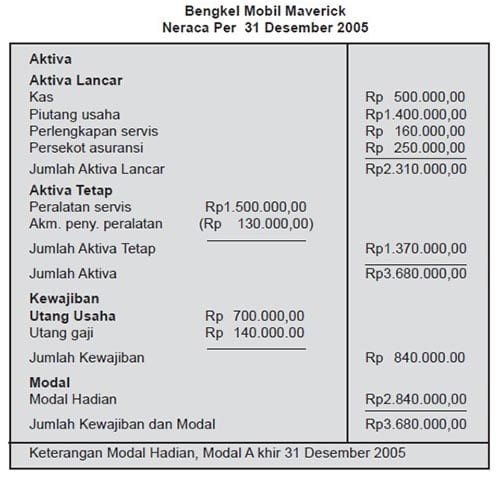

Neraca Keuangan Bentuk Skontro

Neraca keuangan dengan bentuk skontro diketik memanjang samping. Dibuat dua lajur. Lajur kanan berisi akun aktiva diikuti dengan nominal. Dan Lajur kiri berisi kewajiban dan modal diikuti dengan nominalnya.

Neraca keuangan skontro paling cocok digunakan perusahaan dengan jumlah akun yang sedikit. Misalnya oleh pelaku UMKM atau start-up.

Contoh neraca keuangan berbentuk skontro bisa digambarkan seperti berikut ini:

(sumber: akuntansilengkap.com)

Cara Membuat Neraca Keuangan

Semoga sampai titik ini kamu sudah memiliki gambaran yang lebih jelas mengenai neraca keuangan, ya.

Jika kamu sudah ingin memulai untuk membuat neraca keuangan bagi usaha yang sedang dijalankan, ikuti langkah versi accurate.id berikut ini:

- Kumpulkan catatan keuangan. Semua dokumen transaksi, faktur, dan laporan keuangan yang terkait dengan periode waktu yang ingin kamu analisis dan tuangkan dalam neraca. Informasi ini biasanya bisa kamu temukan di kas buku besar.

- Hitung aktiva. Buat lima baris untuk akun aktiva (aset/harta). Susun dari atas ke bawah berdasarkan likuiditasnya (kecepatan pencairan). Berikut panduan tiap barisnya:

- Baris 1: Masukkan jumlah kas dan setara kas yang tersedia.

- Baris 2: Masukkan piutang, atau jumlah utang pelanggan.

- Baris 3: Masukkan nilai inventaris perusahaan.

- Baris 4: Masukkan aktiva tetap

- Baris 5: Tambahkan total aktiva pada baris ini. Ini adalah total nominal baris 1-4.

- Buat daftar kewajiban. Susun berdasarkan tanggal jatuh tempo, dan bedakan antara kewajiban lancar atau atau jangka panjang. Berikut panduan tiap barisnya:

- Baris 6: Utang kartu kredit jika ada.

- Baris 7: Pinjaman bank jangka panjang atau pinjaman lain yang lebih dari 1 tahun.

- Baris 8: Utang jangka pendek, misal utang pada pemasok.

- Baris 9: Jumlah total utang bisnis. Total ini harus sama dengan total aktiva karena usaha tak boleh memiliki kewajiban lebih dari aset yang dimiliki.

- Masukan modal. Cantumkan uang yang saat ini dipegang oleh bisnis, termasuk modal pemilik. Berikut panduan tiap barisnya:

- Baris 10: Masukkan jumlah modal pemilik.

- Baris 11: Sertakan jumlah saham pribadi atau publik jika ada.

- Baris 12: Cantumkan laba ditahan

- Baris 13: Baris ini menunjukkan total modal untuk bisnis.

Baca Juga: Penjelasan 4 Standar Akuntansi Keuangan Umum di Indonesia

Maka gambaran template contoh neraca keuangan dari gambaran di atas menjadi seperti berikut ini:

(sumber: accurate.id)

Contoh Neraca Keuangan Sederhana

Jika usaha yang kamu jalani masih kecil, bukan berarti neraca keuangan tak perlu dibuat. Tentu saja tetap harus ada dan rapi dibuat secara berkala.

Sebagai gambaran berikut adalah contoh neraca keuangan sederhana yang bisa kamu buat sebagai pelaku UMKM.

Misalnya saja di akhir periode usaha (3 bulanan, semester, tahunan) kamu menghitung:

- Uang tunai yang ada sekitar Rp5.000.000

- Stok barang total nilainya Rp30.000.000

- Total utang bank masih sebesar Rp10.000

- Modal yang sudah dipakai sebesar Rp 25.000.000

Maka neraca keuangan sederhana dalam bentuk skontro menjadi seperti ini

Cara Membaca Neraca Keuangan

Apalah artinya data jika kita tak bisa membacanya. Ya kan? Karenanya, setelah kamu paham cara membuat neraca keuangan, maka selanjutnya mari kita pelajari cara mengartikannya.

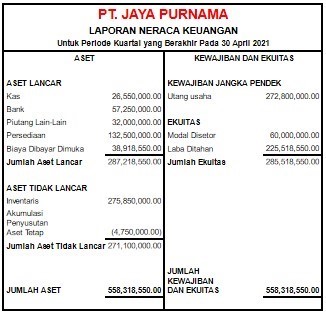

Agar lebih mudah, mari kita bahas neraca keuangan PT Jaya Purnama berikut ini:

(sumber: accurate.id)

Dari neraca di atas, kita lihat bahwa jumlah aset perusahaan adalah Rp558,31 juta, dengan kewajiban berupa utang usaha sebesar Rp272,8 juta dan modal sebesar Rp285,5 juta. Hal ini berarti:

- Sebesar 48,86% aset perusahaan tersebut dibiayai oleh utang jangka pendek. Dan sebesar 51,54% dibiayai modal.

- Perusahaan yang sehat memiliki nilai utang yang tidak lebih dari 50% atas modal.

- Karenanya, kondisi keuangan PT JAYA PURNAMA dikatakan masih sehat karena belum melebihi 50%.

- Namun hal yang harus diwaspadai adalah 48,86% aset dibiayai oleh utang jangka pendek yang pelunasannya kurang dari 1 tahun.

Hal ini menjadi catatan perusahaan agar memiliki strategi untuk dengan cepat melunasi utang tersebut.

Baca Juga: Buku Besar: Pengertian, Contoh, dan Cara Membuatnya

Kesimpulan

Seiring dengan berkembangnya usahamu, neraca keuangan dan laporan keuangan lainnya bisa dibuat oleh akuntan. Seorang profesional yang bisa rekrut untuk mengurusnya.

Namun demikian, berlatih membuat neraca keuangan sedari usaha masih kecil adalah langkah yang sangat baik. Ingat, usaha yang sukses berawal dari laporan keuangan yang rapi dan sehat.

Majoopreneurs masih membutuhkan informasi seputar keuangan UMKM? Pada bagian solusi, kamu akan menemukan banyak artikel yang kamu butuhkan. Selamat membaca!